移動平均線トレンドフォロー取引戦略

1

Follow

1802

Followers

概要

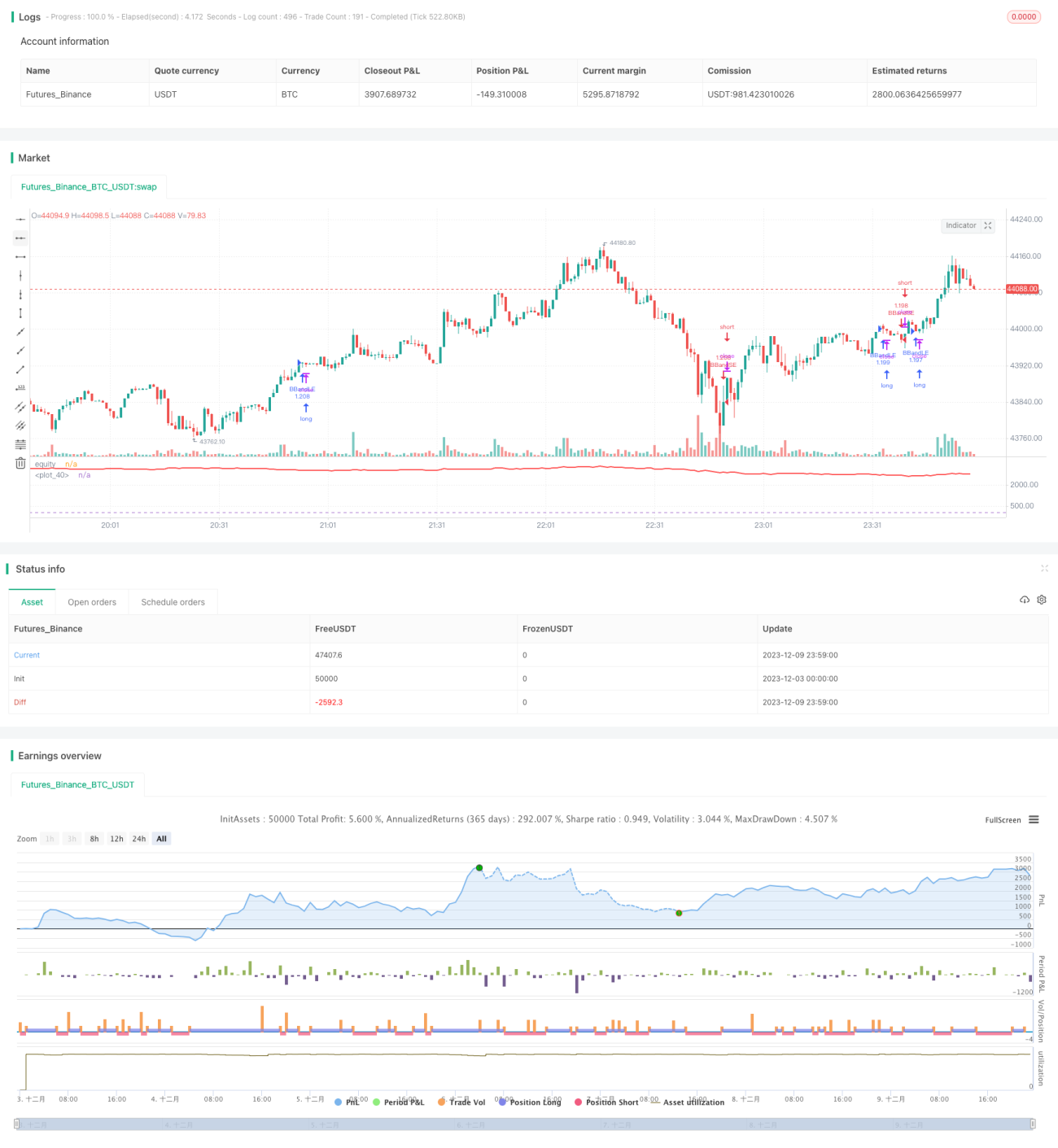

本戦略は、移動平均線と価格変化率を計算し、一定期間のローソク足を組み合わせて、現在が上昇トレンドか下降トレンドかを判断し、それに応じてロングまたはショートを行います。

戦略の原理

本戦略では、まず長さlの単純移動平均線aと、長さlの価格変化率rを計算します。次に、現在のローソク足の価格と移動平均線の差kを求めます。最後に、過去s本のローソク足におけるkの合計sumを計算します。

sum > 0の場合、現在は上昇トレンドにあると判断し、本戦略はロングを行います。sum < 0の場合、現在は下降トレンドにあると判断し、ショートを行います。

ロングまたはショートを行った後は、トレンドが反転する(sumが正から負、または負から正に変わる)までポジションを保持し、その時点で決済します。

優位性分析

本戦略の最大の利点は、トレンドを捉えることができる点であり、トレンドフォロー戦略に適しています。具体的には以下の優位性があります。

- 移動平均線を用いて全体のトレンド方向を判断することで、市場のノイズを効果的に除去し、主要なトレンドを捉えられます。

- 価格変化率の指標を用いてモメンタムの強さを測定することで、力強い相場を見逃すことを防ぎます。

- 一定期間内の複数のローソク足を考慮することで、トレンドをより正確に判断でき、単一の異常値に惑わされることを防ぎます。

- トレンドが変わらない限りポジションを継続して保有するため、トレンド相場による利益を最大限享受できます。

リスク分析

本戦略には主に以下のリスクが存在します。

- トレンドの終了時期を正確に判断できないため、早期に損切りをしたり、利益の一部を逃す可能性があります。

- 1回の取引における損失額を効果的に制御できないため、極端な相場では大きな損失が発生する可能性があります。

- 戦略のパラメータが不適切な場合、取引が過剰になったり、一部の取引機会を逃したりする可能性があります。

- 長期保有により、スワップポイントや証拠金リスクに直面する可能性があります。

リスクを管理するために、ストップロスポイントの設定、流動性の高い商品のみの取引、パラメータの最適化、適切なレバレッジの使用などが考えられます。

最適化の方向性

本戦略は主に以下の点から最適化が可能です。

- 異なる長さの移動平均線と価格変化率をテストし、最適なパラメータの組み合わせを見つけます。

- MACDなどの他の指標をトレンド判断に試し、さらに精度を高めます。

- ポジション管理メカニズムを追加します(例:利益確定後の一部利確など)。これにより1回の損失を制御します。

- ボラティリティ指標を組み合わせて動的なストップロスを設定し、極端な相場のリスクを低減します。

- エントリーとイグジットのロジックを最適化し、フェイクブレイクアウトをフィルタリングして取引効率を向上させます。

まとめ

本戦略は全体的に考え方が明確で実装が容易であり、トレンドに追随して長期保有取引を行うため、ドローダウンのコントロールも比較的合理的であり、安定した収益を求める投資家に適しています。ストップロスやポジション管理などの仕組みをさらに最適化できれば、長期的に安定したリターンが期待できるでしょう。

Source

Pine

/*backtest

start: 2023-12-03 00:00:00

end: 2023-12-10 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1