ADX、RSIモメンタム指標戦略

1

Follow

1802

Followers

概要

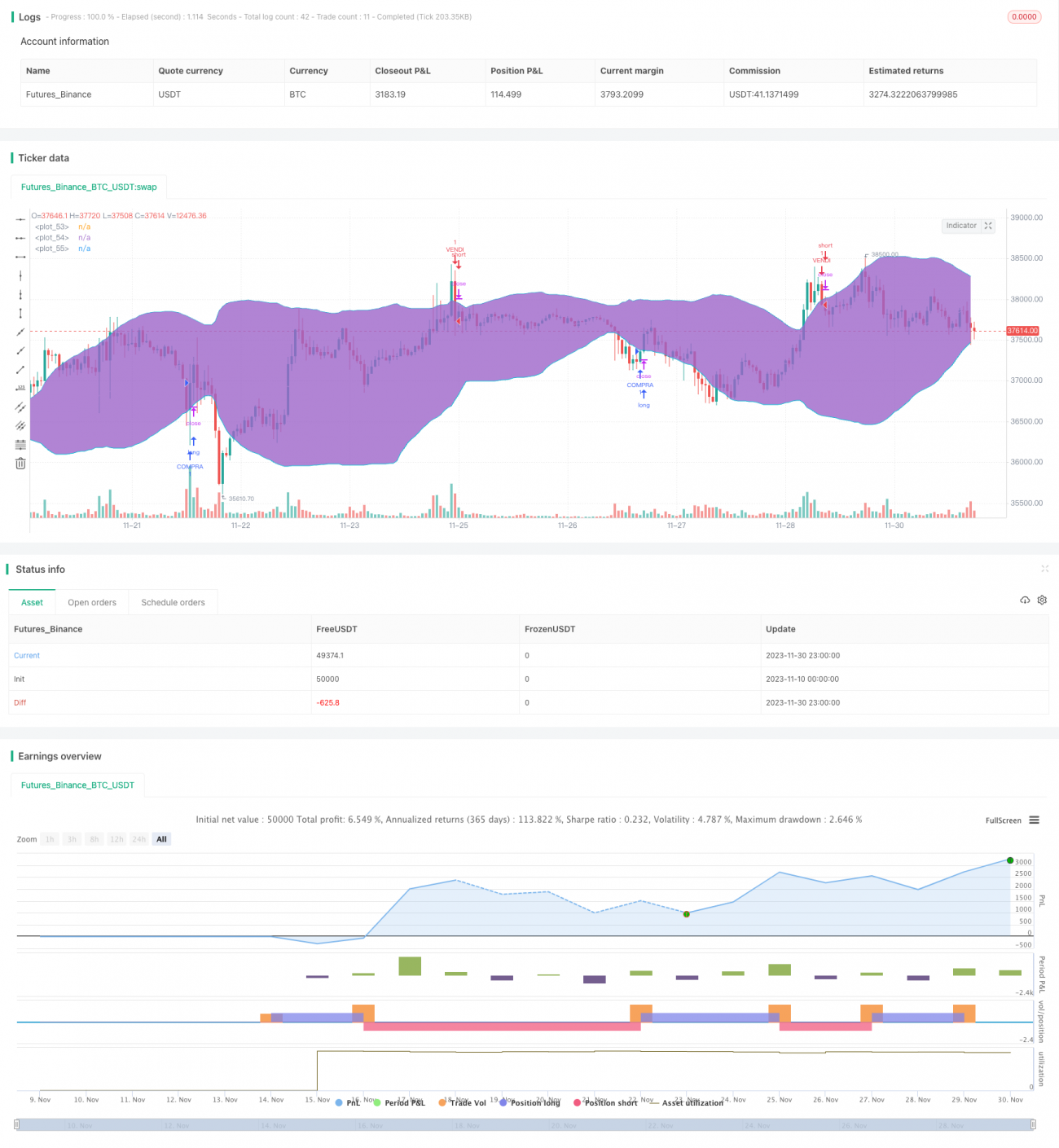

本戦略は、勢い指標であるADX、RSI、およびボリンジャーバンドを活用し、市場のトレンドと買われすぎ/売られすぎの状況を判断することで、安値で買い、高値で売り、利益確定して退出する自動取引戦略です。

戦略の原理

- ADX指標でトレンドを判断します。ADXが32を超えると、相場がトレンド状態にあると見なします。

- RSI指標で買われすぎ/売られすぎを判断します。RSIが30ラインを上方にクロスした場合、売られすぎと見なします。RSIが70ラインを下方にクロスした場合、買われすぎと見なします。

- ボリンジャーバンドでレンジ相場とブレイクアウトを判断します。終値がボリンジャーバンドの上限を突破した場合、レンジ相場が終了し上昇に転じたと見なします。終値がボリンジャーバンドの下限を割り込んだ場合、レンジ相場が終了し下落に転じたと見なします。

上記の指標に基づいて市場の状態を判断し、以下の取引戦略を策定します。

買い条件:

- ADX > 32(トレンド状態)

- RSIが30ラインを上方にクロス(売られすぎ状態)

- 終値がボリンジャーバンドの下限を下回る(下落レンジ相場の終了)

売り条件:

- ADX > 32(トレンド状態)

- RSIが70ラインを下方にクロス(買われすぎ状態)

- 終値がボリンジャーバンドの上限を上回る(上昇レンジ相場の終了)

優位性分析

本戦略は複数の指標を組み合わせて市場状態を判断するため、単一指標による判断ミスの確率を低減します。また、トレンドや買われすぎ/売られすぎの状態を判断することで、市場の転換点を効果的に捉え、安値で買い、高値で売ることが可能です。

単独のトレンド指標と比較して、本戦略は短期的な機会をより迅速に捉えることができます。単独のオシレーター指標と比較して、本戦略はトレンド方向をより適切に把握できます。そのため、本戦略はトレンドフォローの利点を保持しつつ、逆張り操作の柔軟性も兼ね備えており、潜在的に効率の高い定量戦略と言えます。

リスク分析

本戦略には主に以下のリスクが存在します。

- 指標が誤ったシグナルを発するリスク。市場で突発的な重要イベントが発生した場合、指標の判断が機能しない可能性があります。

- ストップロスの設定が過度にアグレッシブなリスク。損切り幅が小さすぎると、短期的な市場変動でストップロスに引っかかり、ポジションを手放す可能性があります。

- パラメータのデータフィッティングリスク。指標パラメータが過去のデータのみに基づいて最適化されている場合、パラメータの安定性が低く、市場の変化に適応できない可能性があります。

対応するリスク管理策:

- 異常な市場に対しては人為的に介入し、手動で戦略を一時停止することで、誤ったシグナルによる損失を回避します。

- 適切な損切り幅を設定するとともに、移動平均線などの指標を組み合わせて損切り価格を判断し、手痛い損失を回避します。

- パラメータチューニングモジュールを追加し、ウォークフォワード分析(Walk Forward Analysis)を用いてパラメータを動的に最適化し、パラメータの頑健性を確保します。

最適化の方向性

本戦略の最適化余地は主に以下の点にあります。

- 指標パラメータの最適化。インテリジェント最適化アルゴリズムを導入し、銘柄ごとにパラメータを個別に最適化することができます。

- 特徴量エンジニアリングの追加。より多くの価格テクニカル指標を導入し、サポートベクターマシンなどのモデルを構築してトレーニングを行うことで、シグナルの精度を向上させます。

- ブレイクアウト戦略との組み合わせ。銘柄ごとの相場特性に応じて、チャネルやサポート・レジスタンスに基づく判断ルールを適用し、ブレイクアウトポイントを捉えて戦略の安定性を強化します。

- 利確・損切りメカニズムの最適化。トレーリングストップや移動損切りなどを導入し、利確・損切りを動的に調整することで、利益を最大限に確保し、リスクを効果的にコントロールします。

まとめ

本戦略は中期・短期の定量取引戦略として、ADX、RSI、ボリンジャーバンドなどの複数のテクニカル指標を用いて市場状態を判断し、市場構造に重大な変化が生じた際に売買を行います。戦略ロジックは明確で解釈可能であり、単一指標による判断ミスの確率を大幅に低減できます。同時に、指標が誤ったシグナルを発するリスク、過度にアグレッシブな損切り設定、パラメータのバイアスなどのリスクにも注意する必要があります。リスク管理とモデル最適化の両面から対策を講じ、戦略の安定性と効率を高めることが重要です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1