RSI指標とMA移動平均線に基づくトレンド追跡戦略

1

Follow

1802

Followers

概要

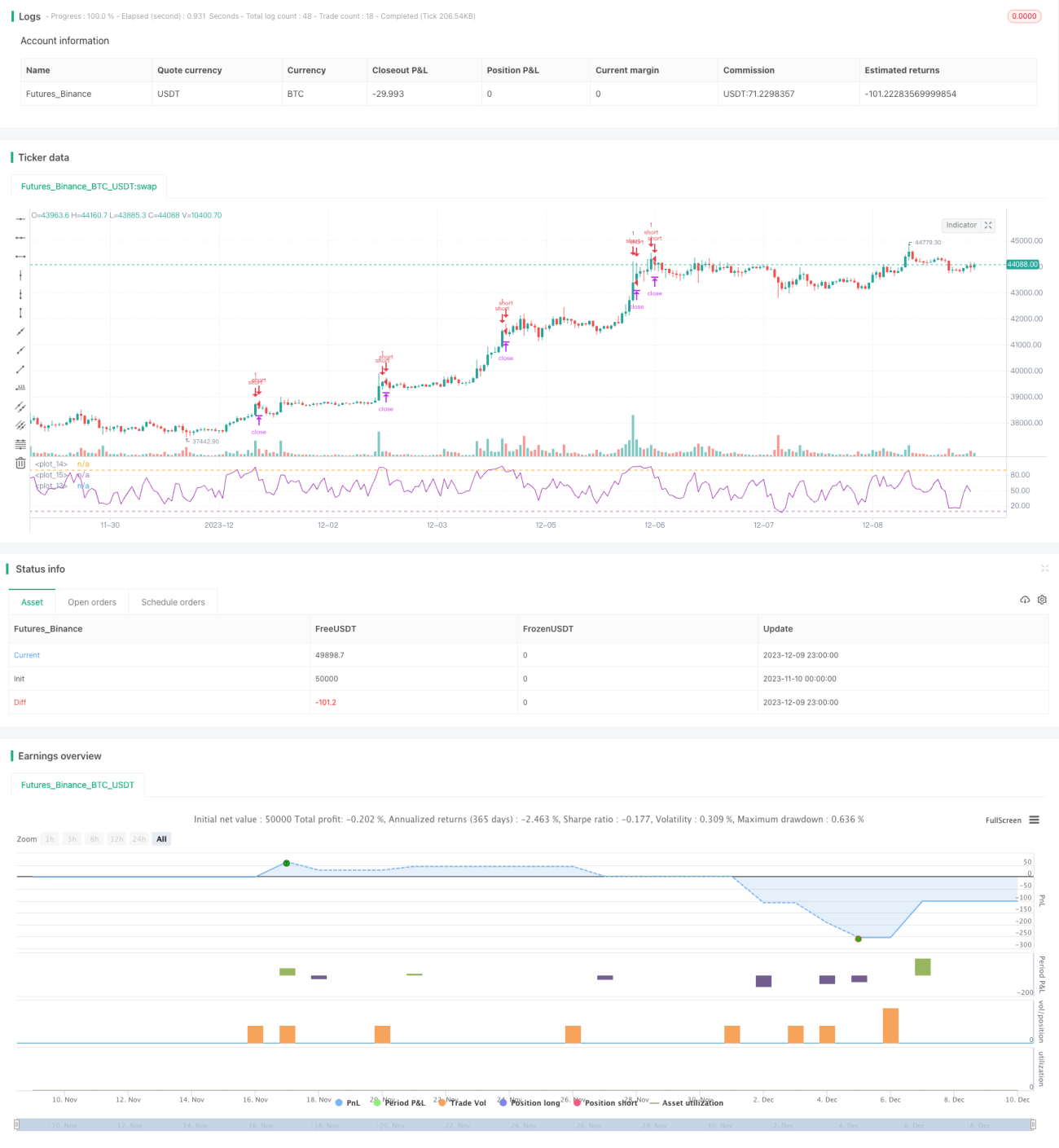

本戦略は「RSI-MA トレンドフォロー戦略」と呼ばれ、RSI指標とMA移動平均線を同時に利用して価格トレンドを判断し、取引シグナルを発する考え方です。RSI指標が設定した上下限閾値を超えた場合に取引シグナルが発生し、MA移動平均線は偽のシグナルをフィルタリングするために使用され、価格が継続的に上昇または下降している場合にのみシグナルを発します。これにより、一定の利益空間を維持しつつ、レンジ相場を効果的にフィルタリングできます。

戦略の仕組み

本戦略は主にRSI指標とMA移動平均線を使用します。RSIは買われ過ぎ・売られ過ぎを判断し、MAはトレンド方向を判定します。具体的なロジックは以下の通りです。

- RSI指標値を計算し、上限閾値を90、下限閾値を10に設定します。RSIが90を超えた場合は買われ過ぎシグナル、10未満の場合は売られ過ぎシグナルとします。

- 一定期間(例:4日)のMA移動平均線を計算します。価格が継続的に上昇するとMA線は上方に傾き、価格が継続的に下落するとMA線は下方に傾きます。

- RSIが90を超え、かつMA線が上方に傾いた場合に売り、RSIが10未満でMA線が下方に傾いた場合に買います。

- 損切りは1枚あたり固定ポイント数、利確は1枚あたり固定パーセンテージで設定します。

戦略の優位性分析

本戦略はRSI指標とMA移動平均線の二重フィルターを組み合わせることで、レンジ相場における偽のシグナルを効果的に排除できます。同時にRSIの設定によりシグナルが遅れすぎるのを防ぎ、一定の利益空間を確保します。MAでトレンド方向を判定することで、逆張り取引を回避します。さらに、戦略パラメータは比較的シンプルで理解・最適化が容易です。

リスク分析

本戦略の主なリスクは以下の通りです。

- 突発的な暴落や暴騰により、RSIやMAが反応する前に大きな損失が発生する可能性があります。

- レンジ相場ではRSIとMAが頻繁にシグナルを発し、取引回数が過剰になり取引コストやスリッページが増加する恐れがあります。

- パラメータ設定が不適切だと戦略のパフォーマンスに影響を与えます。例えば、RSIの上下限閾値を広く設定しすぎるとシグナルが遅れ、狭く設定しすぎるとシグナルが頻発します。

最適化の方向性

本戦略は以下の方向でさらなる最適化が可能です。

- 異なる銘柄や期間パラメータでテスト・最適化を行い、最適なパラメータ組み合わせを決定します。

- 他の指標(KDJ、BOLLなど)を追加し、より厳格なフィルター条件を設定して誤取引の確率を低減します。

- 適応型の損切り・利確メカニズムを導入し、例えばボラティリティやATRに基づいて損切り価格を動的に調整します。

- 機械学習アルゴリズムを追加し、市場状況に応じて戦略パラメータを自動調整することで、パラメータの動的最適化を実現します。

まとめ

本RSI-MA戦略は全体的にシンプルで実用的であり、トレンドフォローと買われ過ぎ・売られ過ぎの判断を組み合わせているため、良好な市場環境では良好な収益を得られます。しかし、誤取引のリスクもある程度存在するため、リスクを低減し安定性を高めるためのさらなる最適化が必要です。

Source

Pine

/*backtest

start: 2023-11-10 00:00:00

end: 2023-12-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//This strategy is best used with the Chrome Extension AutoView for automating TradingView alerts.

//You can get the AutoView extension for FREE using the following link

//https://chrome.google.com/webstore/detail/autoview/okdhadoplaoehmeldlpakhpekjcpljmb?utm_source=chrome-app-launcher-info-dialogStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1