移動平均線の組み合わせトレンド戦略

1

Follow

1802

Followers

概要

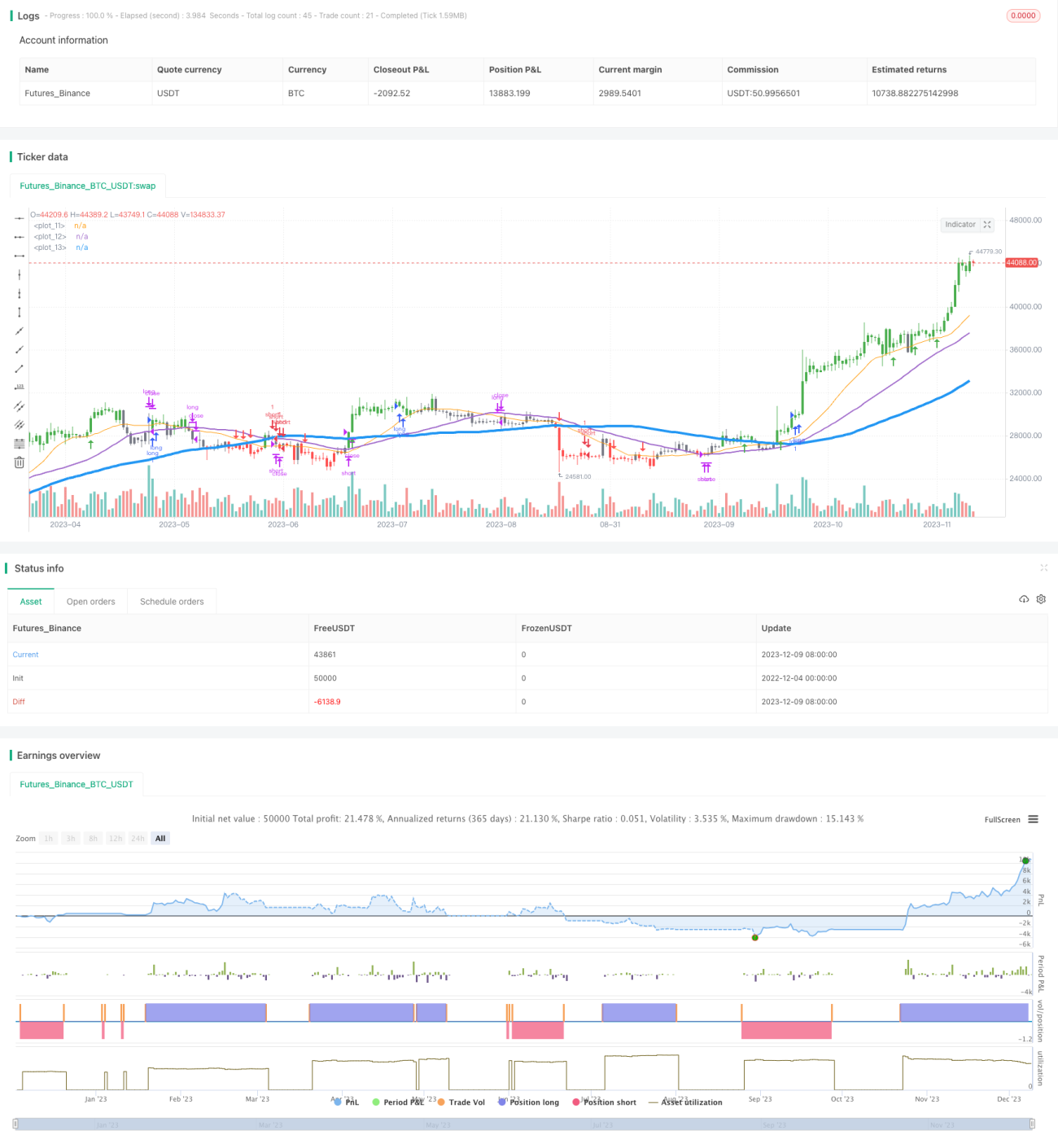

本戦略は、異なる期間の移動平均線を組み合わせてトレンド方向を判断し、有限差分法を用いて導関数を近似することで、反転の可能性があるポイントを予測します。この戦略は、時間足レベルの低ボラティリティ通貨ペアに適しています。

戦略の原理

本戦略は、20期間、40期間、80期間の単純移動平均線を同時に使用します。終値がこれら3本の移動平均線より高い場合を上昇トレンド、低い場合を下降トレンドと定義します。最低価格がこれら3本の移動平均線より高い、または最高価格がこれら3本の移動平均線より低い場合にのみ、トレンドを確定します。

反転の可能性があるポイントを予測するため、戦略は3本の移動平均線のうち中間の移動平均線に対して有限差分法を用いて一次導関数を近似します。一次導関数が正の場合は上昇トレンドが安定していることを示し、負の場合は下降トレンドが安定していることを示します。

具体的な取引ルールは以下の通りです。

- 短期線が中期線を上回り、中期線が長期線を上回り、かつ一次導関数が0より大きい場合に買い建てます。

- 短期線が中期線を下回り、中期線が長期線を下回り、かつ一次導関数が0より小さい場合に売り建てます。

- 買いポジションの損切りは、一次導関数が0以下になった時点で行います。

- 売りポジションの損切りは、一次導関数が0以上になった時点で行います。

優位性分析

本戦略には以下のような利点があります。

- 複数の移動平均線を組み合わせてトレンドを判断するため、トレンド判断の信頼性が高まります。

- 導関数を用いて反転点を予測するため、タイムリーに損切りができ、ドローダウンを抑えられます。

- 戦略のロジックはシンプルで分かりやすく、実装も容易なため、初心者の学習に適しています。

- トレンド後の反転のみを取るため、トレンドに逆らわず、勝率が比較的高くなります。

リスク分析

本戦略には以下のようなリスクも存在します。

- レンジ相場では、移動平均線の組み合わせが誤ったシグナルを出す可能性があります。

- 導関数による反転シグナルは遅れる可能性があり、損失を完全に回避できません。

- 損切りの設定が不適切だと損失が拡大する恐れがあります。

これらのリスクに対しては、移動平均線のパラメータを最適化し、損切り位置を調整し、他の指標と組み合わせるなどの方法で改善できます。

最適化の方向性

本戦略は以下の点から最適化が可能です。

- 移動平均線の期間を最適化し、異なる市場の特性に合わせる。

- 指数移動平均線など、異なるタイプの移動平均線を試す。

- ボラティリティ指標を用いて動的な損切りを設定する。

- 他の指標で確認を行い、誤ったシグナルを避ける。

まとめ

本移動平均線組み合わせトレンド戦略は、複数の移動平均線でトレンド方向を判断し、導関数で反転点を予測することで、リスクを効果的にコントロールでき、中短期の取引に適しています。戦略はシンプルで使いやすく、最適化も容易であり、初心者がトレンドフォロー戦略を学ぶのに最適です。さらなる最適化により、戦略パラメータをさまざまな銘柄に適応させ、より良い成果を得ることができます。

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1