モメンタムフィルター移動平均線戦略

概要

これは、モメンタムフィルター技術を利用した移動平均線取引戦略です。価格変動の閾値を設定することで小幅な価格変動をフィルタリングし、大きな価格変動のみを計算に参加させることで、戦略の安定性を高めます。

戦略の原理

本戦略のコア指標は、モメンタムフィルターを適用したChandeモメンタムオシレーター(CMO)です。Chandeモメンタムオシレーターはモメンタム指標の一種で、上昇日数と下降日数の絶対値の合計と、価格の上昇下落差の合計との比率を計算することで、上昇・下降の勢いを判断します。本戦略ではこれを改良し、価格変動の最小閾値パラメータFilterを設定し、価格変動がこの閾値を超えた場合のみCMOの計算に参加させます。これにより、市場の無数の小幅変動をフィルタリングし、指標をより安定かつ信頼性の高いものにします。

指標の計算に基づき、上限ラインTopBandと下限ラインLowBandを設定し、指標がこれらのラインを超えたときに取引シグナルを発生させます。最後に、パラメータreverseを反転入力することで、元のシグナルを反転させ、逆方向の操作を実現します。

優位性分析

これは非常に安定した信頼性の高いトレンド追跡戦略です。モメンタムフィルター技術を採用しているため、市場ノイズを効果的に除去し、騙し取引を防止できます。戦略パラメータの最適化の余地が大きく、Filter、TopBand、LowBandなどのパラメータを調整することで戦略指標を最適化できます。また、逆方向取引機能を備えており、異なる市場環境に柔軟に対応できます。

リスク分析

本戦略は主にトレンド追跡に基づいているため、レンジ相場では誤ったシグナルや損失が発生しやすくなります。また、パラメータの最適化が不適切な場合、取引頻度が高くなりすぎたり、シグナルが不安定になったりする可能性があります。最後に、逆方向取引パラメータの誤使用により、不必要な損失が発生する恐れがあります。

これらのリスクを低減するには、シグナルをより安定かつ信頼性の高いものにするため、パラメータを適切に最適化する必要があります。レンジ相場では本戦略の使用を避け、より適切な戦略ツールを選択します。逆方向取引機能は慎重に使用し、パラメータ最適化が不十分な場合は有効にしないようにします。

最適化の方向性

本戦略は以下の方向性から最適化できます:

-

Filterパラメータ値を最適化し、市場ノイズを除去しつつ、取引頻度が低くなりすぎないようにする。

-

TopBandおよびLowBandのパラメータレンジを最適化し、市場の変動幅に一致させることで、誤ったシグナルを防止する。

-

ウォークフォワード分析などの手法を用いてパラメータを動的に最適化し、戦略パラメータを市場の変化に適応させる。

-

ストップロス・利食いロジックを追加し、適切なストップロスポイントを設定して損失を抑制する。

-

他の指標(MACD、KDなど)と組み合わせてフィルタリングし、非トレンド市場での誤取引を回避する。

まとめ

これは非常に実用的なトレンド追跡戦略です。モメンタムフィルター技術を採用することで、市場ノイズを効果的に抑制し、シグナルをより明確かつ信頼性の高いものにします。パラメータ最適化とロジック最適化により、信頼性の高い安定した定量取引ツールに調整できます。ただし、レンジ相場での使用やパラメータ最適化の不適切さによるリスクには注意が必要です。全体として、非常に応用可能性の高い戦略テンプレートです。

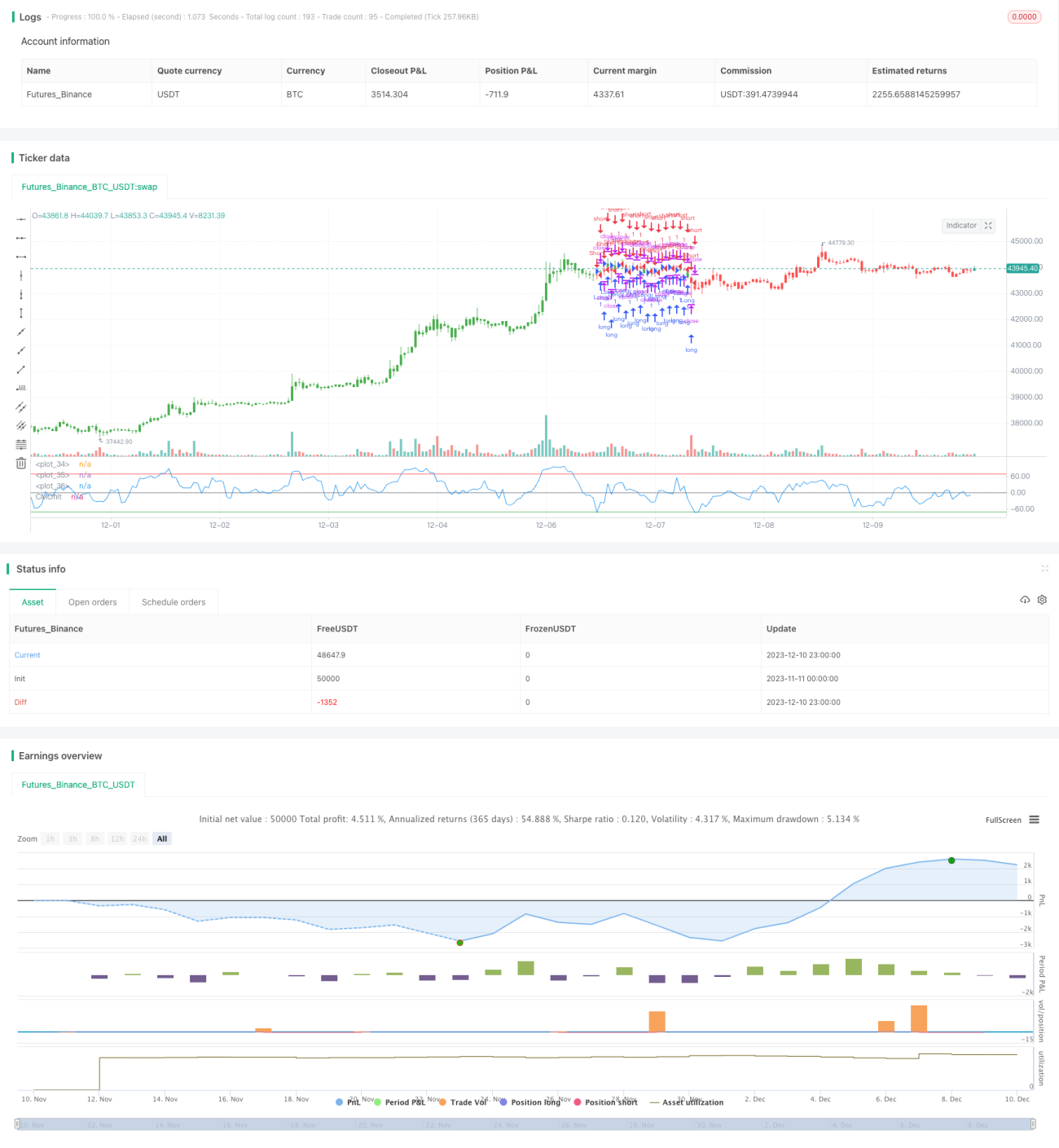

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/03/2017

// This indicator plots a CMO which ignores price changes which are less - 1