重心バックテスト取引戦略

1

Follow

1802

Followers

概要

重心バックテスト取引戦略は、移動平均線に基づく取引戦略です。価格の「中心」、すなわち重心位置を計算し、価格チャネルを構築して資産価格のコリドー(通路)とします。この戦略は、入力設定でロングをショートに変更することができます。

戦略の原理

この戦略は線形回帰関数を用いて重心位置を計算します。具体的には、Length期間の終値の線形回帰値、すなわち価格の「中心」を計算します。そしてその中心からPercent%だけ上下にシフトして価格チャネルを構築します。価格チャネルの上限と下限がそれぞれロングとショートのシグナルとなります。価格が上限を突破した場合はロング、下限を下回った場合はショートとします。SignalLineパラメータは、1番目のチャネルと2番目のチャネルのどちらの上下限を取引シグナルとして使用するかを選択するために使います。reverseパラメータはロングとショートを反転させるために使用します。

優位性の分析

これは非常にシンプルなブレイクアウト戦略であり、主な優位性は以下の通りです。

- 考え方が明確で、理解・実装が容易。

- バックテストの結果が良好で、実践的な有効性がある程度認められる。

- パラメータ設定に柔軟性があり、調整することで様々な市場環境に対応可能。

- 反転設定も可能で、双方向の取引に適している。

リスク分析

この戦略には以下のようなリスクも存在します。

- バックテストにおいて過学習(オーバーフィッティング)のリスクがある。実運用ではパラメータを再最適化する必要がある。

- ブレイクアウト失敗により大きな損失が発生する可能性がある。

- 取引頻度が比較的高くなる可能性があるため、資金利用率を適切に管理する必要がある。

BandsやLengthなどのパラメータを調整することでリスクをコントロールできます。また、ストップロスを設定して最大損失を制限することも可能です。

最適化の方向性

この戦略はさらに以下のように最適化できます。

- トレンド指標を組み合わせてシグナルをフィルタリングし、逆張り取引を回避する。

- ストップロス機構を追加する。

- パラメータ設定を最適化し、リスクリワード比を向上させる。

- ポジション管理を追加し、リスクを低減する。

まとめ

重心バックテスト取引戦略はシンプルなブレイクアウト戦略です。考え方が明確で、実践的な有効性が高く、パラメータ設定に柔軟性があります。同時に一定のリスクも存在するため、適切な最適化とコントロールが必要です。この戦略は基本戦略として実践や最適化に適しており、初心者の学習にも向いています。

Source

Pine

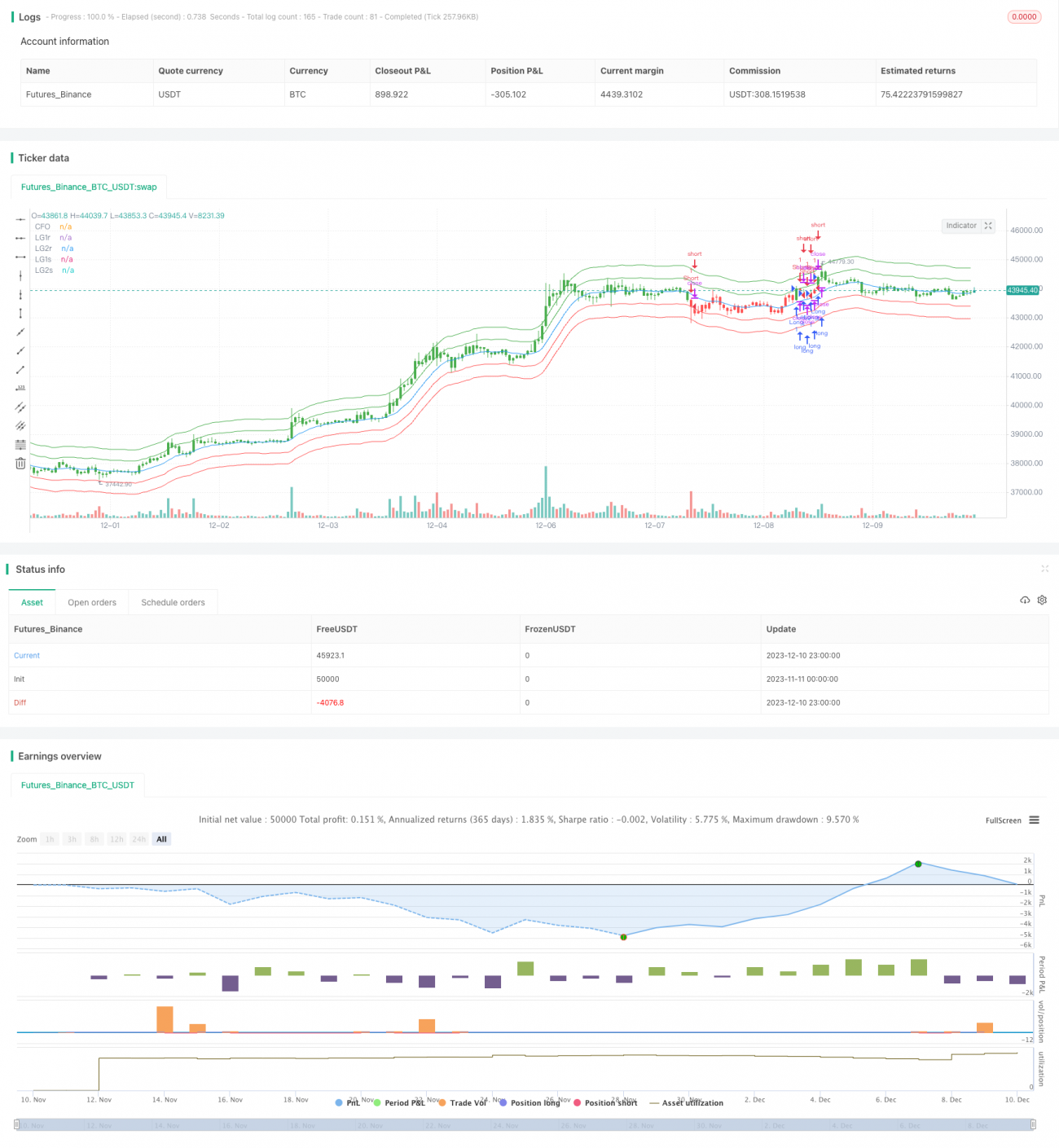

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/03/2018

// The indicator is based on moving averages. On the basis of these, the Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1