1

Follow

1802

Followers

概要

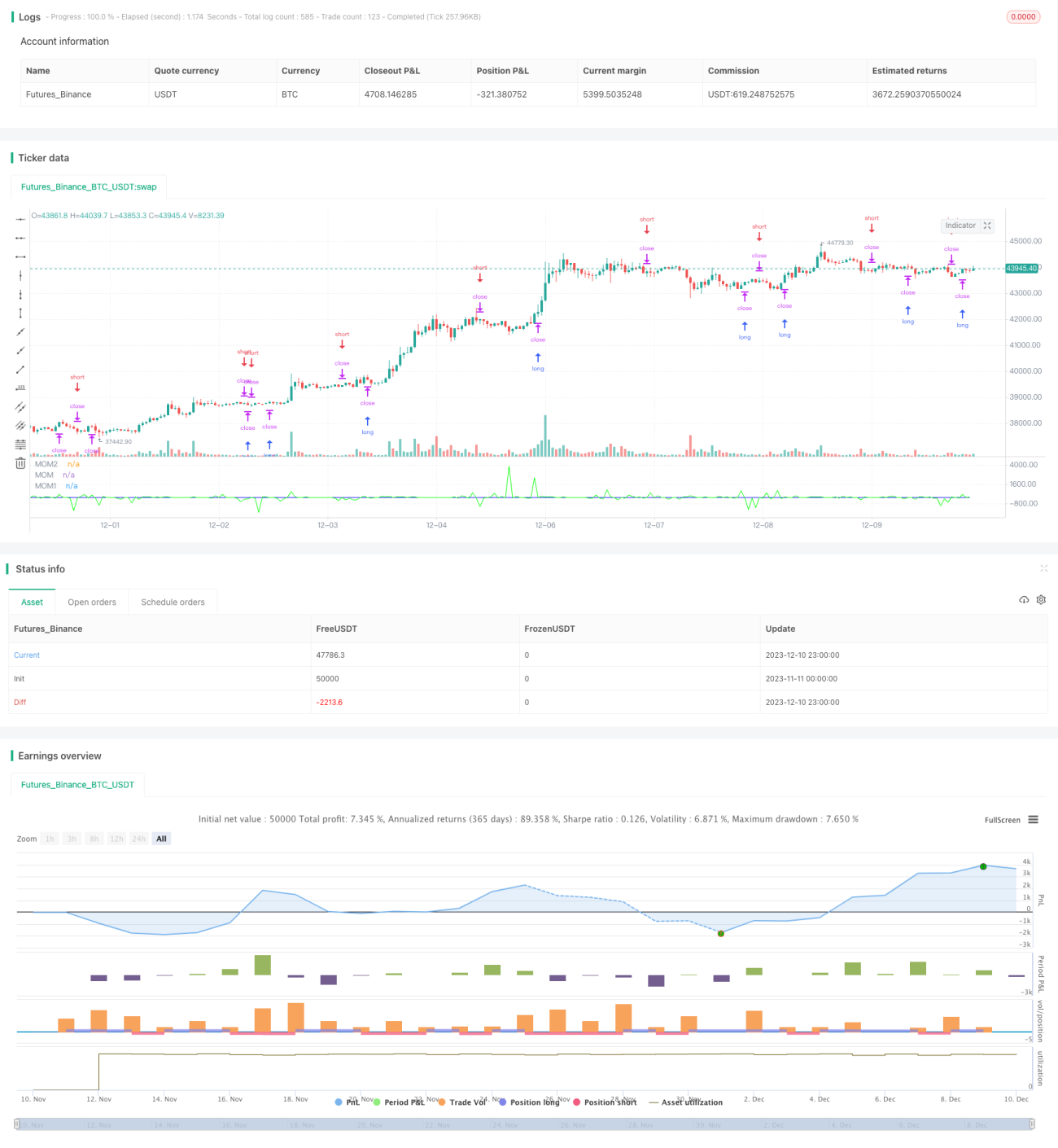

本戦略は、価格のモメンタム指標を計算し、価格トレンドの反転が発生したかどうかを判断することで、価格反転の機会を捉えます。上昇トレンドが鈍化したり、下降トレンドが鈍化したりした場合、価格モメンタムが反転したことを示すため、戦略はロングまたはショートのポジションを開きます。

戦略の原理

本戦略は、主にモメンタム指標の計算に基づいています。モメンタム指標は、価格変動の速度と強さを反映します。戦略では、MOMとMOM1の2つのモメンタム指標を計算します。

MOM計算式:

MOM = 当日の終値 - N日前の終値

MOM1計算式:

MOM1 = 本日のMOM - 昨日のMOM

MOMとMOM1の値に基づいて、価格が反転したかどうかを判断します。MOM > 0 かつ MOM1 < 0 の場合、上昇トレンドが鈍化し、反転シグナルが発生したことを意味するため、ロングします。MOM < 0 かつ MOM1 > 0 の場合、下降トレンドが鈍化し、反転シグナルが発生したことを意味するため、ショートします。

戦略の利点

- 価格反転ポイントを捉え、迅速に市場に参入できる

- ドローダウンが小さく、高値掴みや安値売りを避けられる

- 自動ストップロスを実装し、リスクを低減する

戦略のリスク

- 価格がレンジ相場の場合、頻繁なポジション開閉が発生する可能性がある

- パラメータ設定が適切でない場合、価格反転ポイントを正確に判断できない

- 市場の突発的なイベントにより誤ったシグナルが発生する

主なリスク軽減方法:

- パラメータを最適化し、判断精度を向上させる

- 他の指標と組み合わせてシグナルをフィルタリングする

- 人為的な介入により、市場の異常時に損失を回避する

戦略の最適化方向

- モメンタム指標のパラメータを最適化し、反転のタイミングを捉える精度を向上させる

- 出来高などの指標を追加してフィルタリングし、誤ったシグナルを避ける

- ストップロス戦略を追加し、1回の損失を抑える

まとめ

本戦略は、価格モメンタム指標を計算し、価格トレンドが反転したかどうかを判断することで、自動的にロング・ショートのポジションを取ります。バックテストの結果、本戦略は全体的にスムーズに動作し、価格反転ポイントを効果的に捉えています。パラメータ設定の最適化、シグナルフィルタリングの追加などの方法により、戦略の安定性と収益性をさらに向上させることができます。

Source

Pine

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Momentum - Strategy", overlay = false, precision = 2, initial_capital = 10000, default_qty_value = 100, default_qty_type = strategy.percent_of_equity, commission_type = strategy.commission.percent, commission_value = 0.2 )

i_len = input(defval = 12, title = "Length", minval = 1)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1