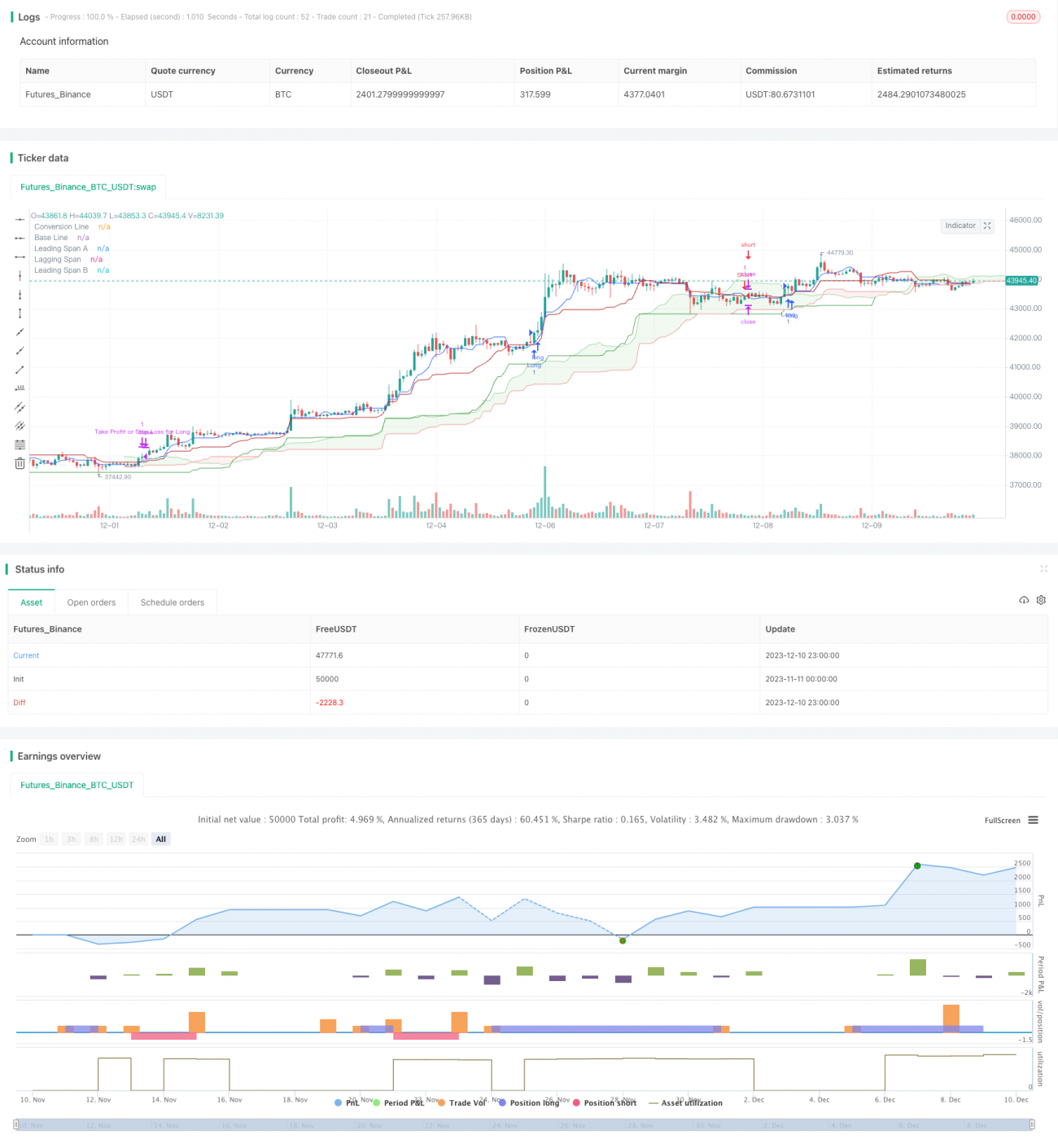

一目均衡表に基づく5分足クイックブレイクアウト戦略

概要

本戦略は、5分足時間枠に適したIchimoku一目均衡表をベースとした高速ブレイクアウトスキャルピング戦略です。転換線、基準線、および先行スパンA/Bなどの要素を最大限に活用し、市場の短期的なモメンタムを捉えます。従来のIchimoku戦略とは異なり、パラメータを最適化し、高頻度取引に適したものとなっています。

戦略の主な考え方は、転換線が基準線を上抜けまたは下抜けしたタイミングでロングまたはショートのポジションを取ること、さらに価格が雲の2本の先行スパンラインをブレイクしていることを条件とし、トレンド方向をより正確に判断することです。同時に、ストップロスとテイクプロフィットの水準を定義してリスクを管理します。

戦略の原理

本戦略は、主に一目均衡表の転換線と基準線を用いてロング・ショートのシグナルを生成します。転換線は価格の短期的なモメンタム変化を反映し、基準線は中期トレンドを反映します。

具体的には、転換線が基準線を上抜けた場合にロングシグナルが発生します。このとき、価格が雲の2本の先行スパンラインAとBの両方より上にあることが条件であり、上方向へのブレイクアウトを保証します。逆に、転換線が基準線を下抜けた場合にショートシグナルが発生し、価格が雲の2本の先行スパンラインより下にあることを条件とし、下方向へのブレイクアウトを保証します。

さらに、戦略ではpercentStopとpercentTPの2つのパラメータを定義し、それぞれストップロス比率とテイクプロフィット比率を表します。これらの値はトレーダーのリスク選好に応じて設定可能です。ストップロスとテイクプロフィットの価格は、平均約定価格に基づいて計算されます。

ロングまたはショートのシグナルがトリガーされると、対応するストップロス注文とテイクプロフィット注文も発注されます。価格がテイクプロフィットまたはストップロスの水準に達した場合、該当するポジションは決済されます。

優位性分析

従来のIchimoku戦略と比較して、本戦略は以下の最適化が施されています:

- 転換線の期間を9に短縮し、価格変動をより迅速に捉えることができます。

- 基準線の期間は26に維持し、中期トレンドを表します。

- 先行スパンBの期間を52に延長し、長期トレンド方向を判断できます。

- 先行スパンのシフト量を26に設定し、一目均衡表が26期間先を予測できるようにします。

これらのパラメータ調整により、本戦略は5分足のような高頻度取引時間枠に適し、局所的な極値付近での反転チャンスを素早く判断できます。また、雲を用いた長期・短期トレンドの判断により効率が向上しています。

さらに、本戦略にはストップロスとテイクプロフィットのロジックが内蔵されており、トレーダーが別途設定する必要がなく、リスク管理が容易で初心者にも適しています。

リスク分析

本戦略には以下のようなリスクが存在します:

- 高頻度スキャルピング戦略は取引コストの影響を受けやすいため、低手数料のブローカーを選択することを推奨します。

- 反転系戦略はレンジ相場に弱く、保ち合い相場ではストップロスが頻繁に発動される可能性があります。

- 戦略はファンダメンタル要因を考慮していないため、重要なイベント発生時には機能しない可能性があります。

- 最適化された期間パラメータは銘柄によって効果が大きく異なるため、銘柄ごとにテストする必要があります。

リスク管理のためには以下の方法が考えられます:

- ストップロス比率を高く設定し、1回の損失を許容範囲内に抑える。

- 高ボラティリティ時間帯の取引を避け、比較的安定した時間帯に操作する。

- ファンダメンタル分析と組み合わせ、重要なイベントの前後では本戦略を使用しない。

- 取引銘柄ごとにパラメータをテストし、最適な期間の組み合わせを見つける。

最適化の方向性

本戦略には以下のような改善の余地があります:

- ボラティリティ指標や出来高指標を組み合わせ、エントリータイミングの判断を強化する。

- トレーリングストップやブレイクアウトストップなどの適応型ストップロス機構を追加する。

- 機械学習を使用してパラメータを学習させ、異なる銘柄や市場環境により適応させる。

- ファンダメンタルシグナルと組み合わせ、重要なイベントの影響を回避する。

これらの最適化により、より多くの市場環境で安定したパフォーマンスを維持できます。

まとめ

本Ichimokuスキャルピング戦略は、従来のパラメータを調整することで高頻度取引に適したものにしました。転換線、基準線、雲の判断を組み合わせることで、短期トレンドを迅速に捉えることができます。内蔵されたテイクプロフィットおよびストップロス機構により、リスク管理も容易です。

本戦略には一定の優位性がありますが、反転戦略に典型的なリスクも存在します。今後はボラティリティ、機械学習、イベント駆動型などの角度から最適化を進め、複雑な環境に適応できるより堅牢な戦略へと発展させることができます。

- 1