マルチタイムフレーム移動平均線戦略

概要

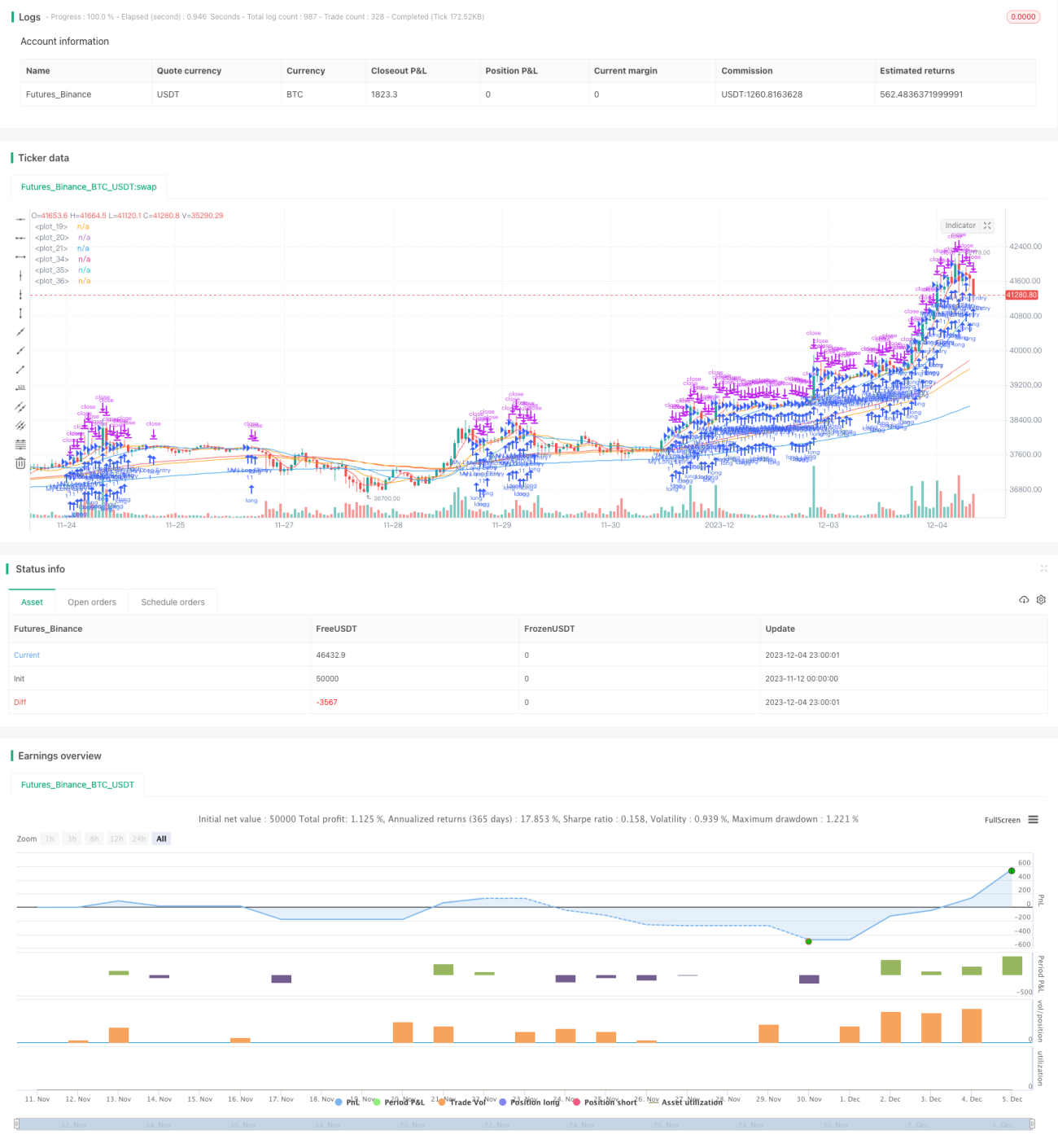

本戦略は、異なる時間軸の移動平均線と指数移動平均線を売買シグナルとして使用し、上昇トレンドでは買い、下降トレンドでは売ることを目的としています。短期移動平均線の位置と動きから市場トレンドと転換点を判断し、長期移動平均線から大局的なトレンドを見極めます。本戦略は、単純移動平均線(SMA)と指数移動平均線(EMA)をテクニカル指標として併用することで、市場ノイズを効果的に除去し、価格の動きを判断します。

戦略の原理

本戦略は、5日・13日・21日のSMA、および75日・90日・200日のEMAを売買シグナルとして使用します。具体的なロジックは以下の通りです。

短期SMA(5日線、13日線、21日線)が順序よく並び(5日線が上、13日線が次、21日線が最下)、かつすべての短期SMAが長期EMA(75日線、90日線、200日線)よりも上にある場合、買い(ロング)エントリー。

短期SMA(5日線、13日線、21日線)が順序よく並び(5日線が下、13日線が次、21日線が最上)、かつすべての短期SMAが長期EMA(75日線、90日線、200日線)よりも下にある場合、売り(ショート)エントリー。

このように、異なる周期のSMAとEMAを組み合わせることで、価格の短期的および長期的なトレンドを効果的に判断し、短期トレンドが長期トレンドを牽引する戦略を実現します。

優位性分析

本戦略には以下の優位性があります。

- 二重の移動平均線指標を使用することで、市場ノイズを効果的に除去し、価格トレンドを正確に判断できます。

- 複数の時間軸を設定し、短期周期で短期トレンドを、長期周期で大局的なトレンドを判定することで、速い動きに遅い動きを組み合わせています。

- SMAは価格変化に敏感で、EMAは価格変化を平滑化するため、両者を組み合わせることでより効果的です。

- 上昇トレンドでの買い、下降トレンドでの売りというロジックがシンプルかつ直接的で、操作が容易です。

リスク分析

本戦略には以下のリスクも存在します。

- 複数の時間軸の設定が複雑であり、パラメータ調整や最適化が困難です。

- 短期指標と長期指標が乖離し、誤ったシグナルを発する可能性があります。

- 移動平均線のみに依存しているため、急激な相場変動時には効果が十分に発揮されない可能性があります。

- 一定の遅延が存在し、転換点をタイムリーに捉えることができません。

最適化の方向性

本戦略は、以下の点から最適化が可能です。

- 他のテクニカル指標(KDJ、MACDなど)を追加してシグナルをフィルタリングし、戦略の精度を高めます。

- 短期および長期移動平均線の周期と本数をテスト・最適化し、最適なパラメータ組み合わせを探します。

- ストップロス(損切り)メカニズムを追加し、リスクとドローダウン(DD)を制御します。

- 出来高(ボリューム)指標を組み合わせ、急激な価格上昇時の偽のブレイクアウトを回避します。

まとめ

本戦略は、二重の移動平均線と複数時間軸分析を活用することで、シンプルかつ効果的なトレンドフォローを実現します。戦略の考え方は明確で理解しやすく、実用的な価値があります。しかし、パラメータ最適化やリスク管理など、改善すべき課題も残っています。総じて、本戦略は定量取引において価値あるアイデアを提供しており、さらなる研究と検討に値します。

- 1