相対力指数に基づくモメンタムサイクル戦略

概要

モメンタム回帰戦略は、相対力指数(RSI)に基づく定量取引戦略です。この戦略はRSIのクロスオーバーによって売買シグナルを発生させ、利益を獲得します。RSIがユーザー設定の閾値を上抜けた場合に買いシグナルを生成し、RSIが閾値を下抜けた場合に売りシグナルを生成し、段階的な利益確定を行います。

戦略の原理

本戦略はRSIインジケーターを基にカスタマイズされています。RSIは株式の市場モメンタムと買われすぎ・売られすぎの状態を反映します。戦略はまずRSI値を計算し、そのRSIと設定した買い閾値・売り閾値の関係に基づいて取引を行います。

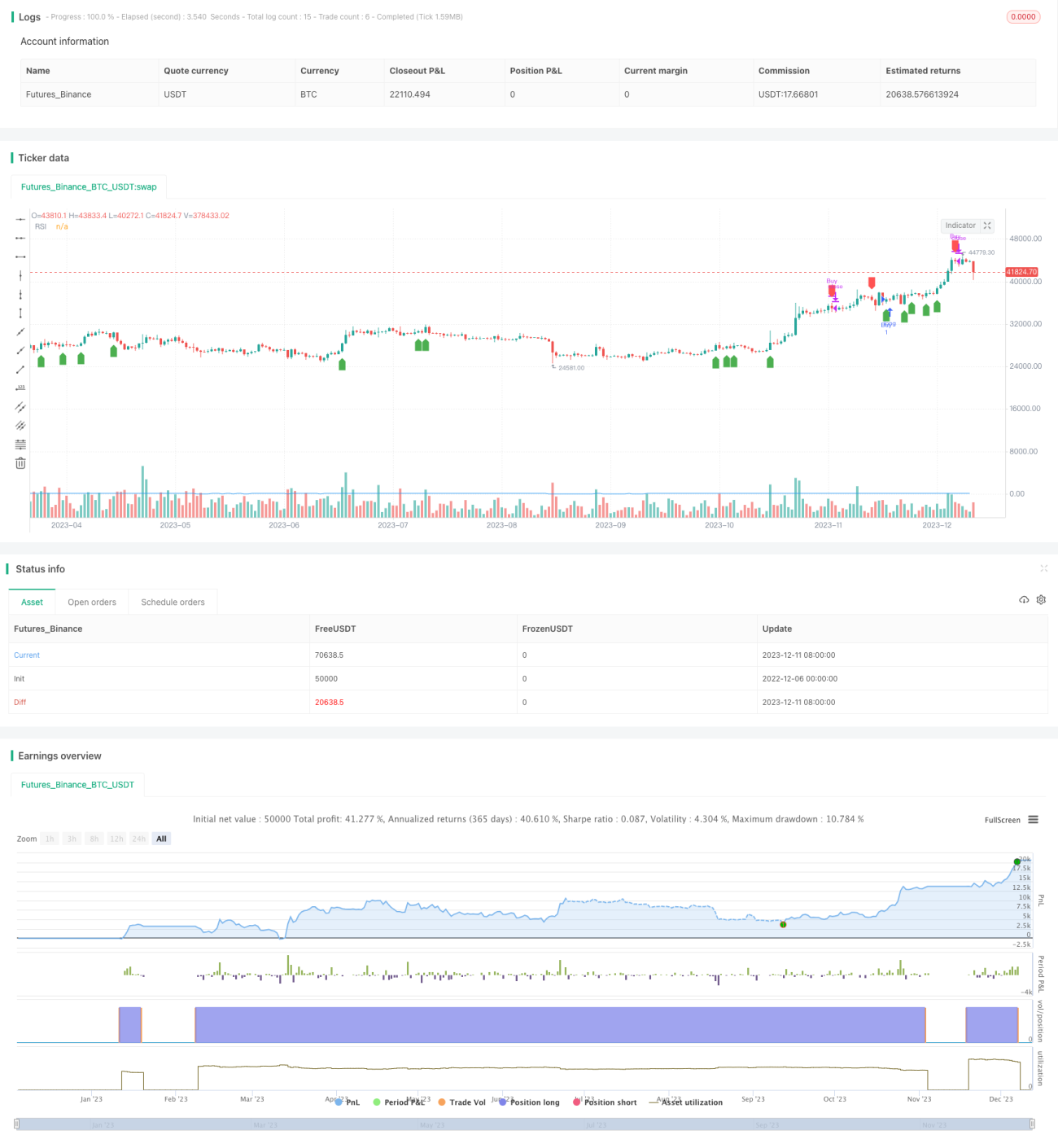

具体的には、RSIが設定した買い閾値(デフォルト60)を上抜けた場合、買いシグナルが発生します。このとき戦略はポジションを開き、株式を購入します。その後、RSIが設定した売り閾値(デフォルト80)を下抜けた場合、売りシグナルが発生します。このとき戦略はロングポジションを決済します。このように、RSIの閾値間のクロスオーバーを利用して、利益確定と引き戻しを伴うモメンタム回帰を実現します。

本戦略はPine Script言語で記述されており、コード構造が明確です。最新の条件分岐構造を用いて戦略のエントリーとエグジットのロジックを実装しています。同時にRSIインジケーターの曲線を描画し、売買ポイントにシグナルをマークします。

戦略の利点

- 株価のモメンタム特性を活用し、市場の短期トレンドを効果的に捉えることができます。

- RSIインジケーターのパラメータは調整可能で、市場の変化に敏感に対応します。

- 現代的なプログラミングスタイルを採用しており、コードは明瞭で簡潔です。

- RSI曲線と売買ポイントを直感的に表示するため、戦略の動作状況を容易に確認できます。

- RSIパラメータや買い・売り閾値をカスタマイズ可能で、個別のニーズに適応します。

戦略のリスク

- 短期トレードのリスクが高く、市場の変動を注意深く監視する必要があります。

- 偽シグナルが発生する可能性があり、RSIが誤ったシグナルを発する確率が存在します。

- 急いでエントリーすると、高値追いや安値売りのリスクがあるため、慎重な操作が必要です。

- ストップロスメカニズムを考慮していないため、1回の損失を効果的に抑えられません。

上記のリスクに対しては、ストップロスラインを設定する、RSIパラメータを最適化する、他のインジケーターと組み合わせてフィルタリングするなどの改善が可能です。

戦略の最適化方向

以下の観点から本戦略をさらに最適化できます:

- 移動平均線などのインジケーターと組み合わせてフィルター機構を構築し、偽シグナルを削減する。

- ストップロスロジックを追加し、1回の損失を制御する。

- RSIパラメータを最適化し、適切な株式や市場環境を見極める。

- パラメータを動的に調整できる適応型取引システムを開発する。

- 異なる保有期間をテストし、最適な戦略パラメータの組み合わせを探る。

まとめ

本戦略は基礎的な例として、RSIインジケーターを利用した定量取引の方法を示しています。これを基に拡張し、より多くのインジケーターやリスク管理手段を組み合わせて取引システムを構築することができます。実際に運用する際には、パラメータの繰り返し最適化とテストを行い、個人のリスク選好に合わせて調整する必要があります。厳格な方法論とリスク管理体制を採用することで、本戦略は効果的な定量投資ツールとなり得ます。

- 1