ダブルバンドブレイクアウト戦略

概要

本戦略は、二重バンド指標を用いてレンジ相場を識別し、ブレイクアウト戦略と組み合わせることで、安く買って高く売る取引戦略を実現します。価格が中立ゾーンを突破した場合、新たなトレンドが始まったことを示すため、ロングエントリーします。価格が再び中立ゾーンを下回った場合、トレンドが終了したと判断し、ポジションを決済します。

戦略の原理

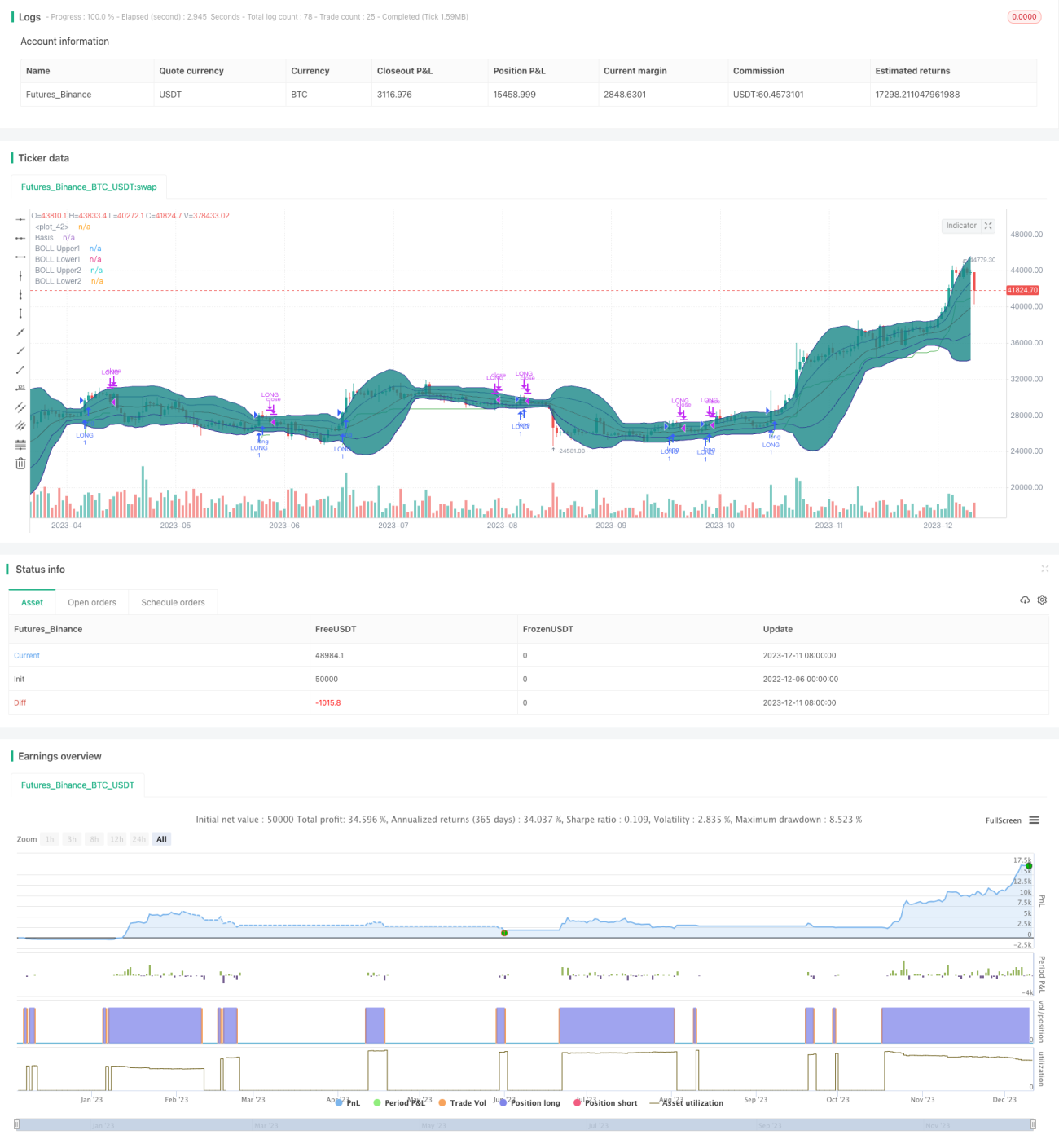

本戦略は、2つのボリンジャーバンドを使用します。内側のバンドは、20日単純移動平均線 ± 1倍標準偏差で構成され、外側のバンドは、20日単純移動平均線 ± 2倍標準偏差で構成されます。価格が内側と外側のバンドの間にある領域を中立ゾーンと定義します。

価格が連続して2本のローソク足ともに中立ゾーン内にある場合、レンジ相場とみなします。連続2本のローソク足がレンジ相場を示した後、3本目のローソク足の終値が内側ボリンジャーバンドの上部を超えた場合、ロングシグナルが発生します。

ロングエントリー後、ストップロスラインを最安値 - 2倍ATRに設定し、利益を確保しリスクを管理します。価格が内側ボリンジャーバンドの上部を下回った場合、ポジションを決済します。

優位性分析

本戦略は、指標とトレンドの2つの要素を組み合わせることで、レンジ相場を識別し、価格が新たなトレンドを開始するかどうかを判断します。これにより安く買って高く売ることができ、大きな利益が期待できます。ストップロス戦略により利益を確保しリスクを管理できるため、戦略の安定性が高くなります。

リスク分析

本戦略は、価格がボリンジャーバンドの上部を突破した際に発生するロングシグナルに依存しています。偽のブレイクアウトが発生した場合、誤ったエントリーや損失につながる可能性があります。また、ストップロスが近すぎると、瞬時にストップロスに引っかかる可能性もあります。

ボリンジャーバンドのパラメータを最適化したり、フィルター条件を追加したりすることで、偽ブレイクアウトの確率を低減できます。また、ストップロスを適度に広げることで、十分な余裕を持たせることができます。

最適化の方向性

- ボリンジャーバンドのパラメータを最適化し、バンド幅を調整することで、偽ブレイクアウトの確率を低減する

- 出来高など他の指標をフィルターとして追加し、低出来高による偽ブレイクアウトを回避する

- ストップロス戦略を調整し、アウトサイドや瞬間ストップロスを防ぐ

- 分割買い戦略を追加し、1回あたりのリスクを低減する

まとめ

本戦略は、二重バンド指標とトレンド戦略を統合し、安く買って高く売ることで大きな利益を狙います。同時に、ストップロス戦略により比較的安定した運用が可能です。さらなる最適化により戦略の効果を高めることができ、実戦での検証に値します。

- 1