線形MACDが取引ビューにおける線形回帰の魔法を解き放つ

1

Follow

1802

Followers

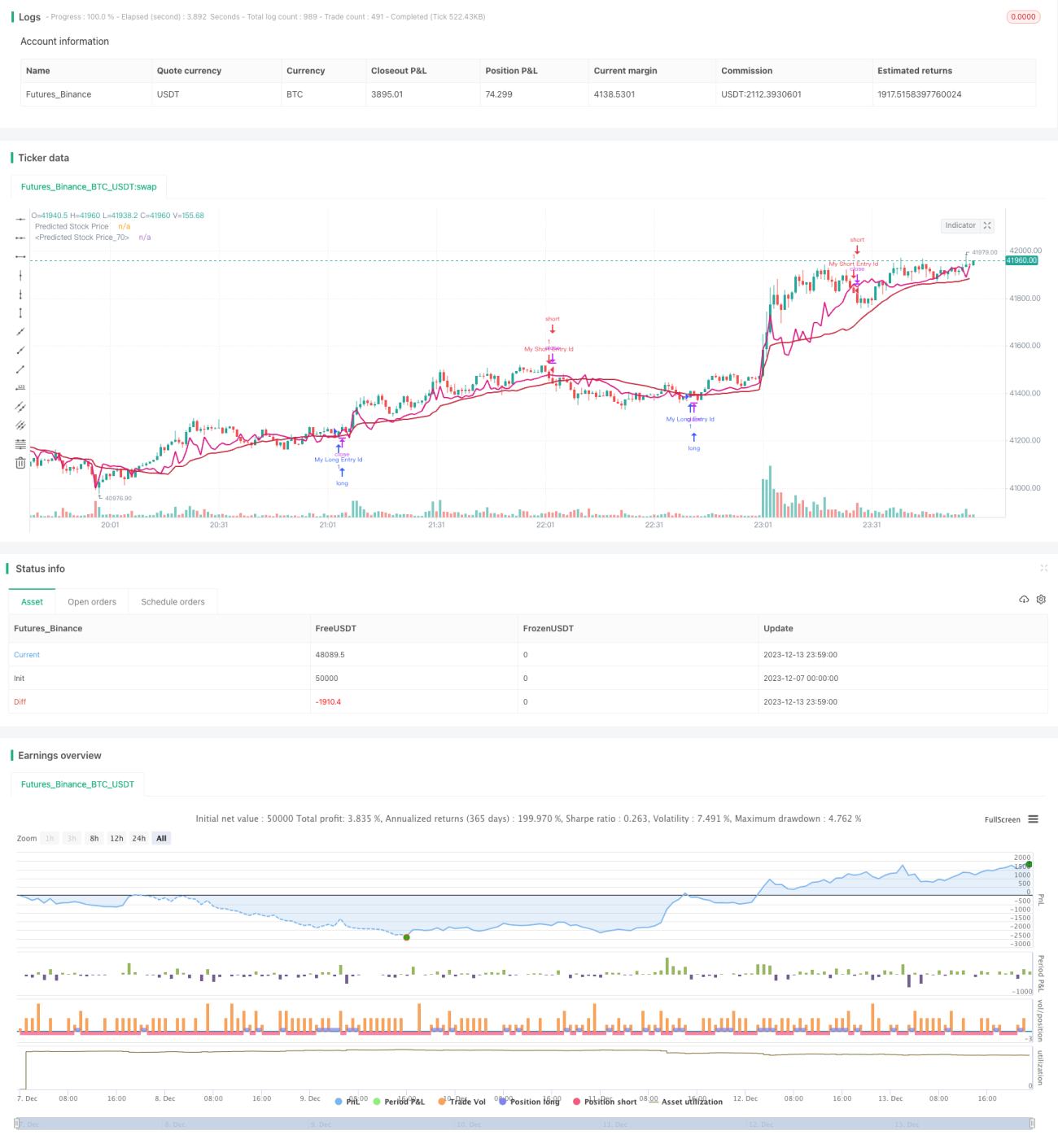

戦略名:モメンタム駆動型線形MACD戦略

概要:これは線形回帰を用いて株価を予測し、MACD指標と組み合わせた定量戦略です。過去の価格と出来高を線形回帰で分析し、将来の価格トレンドを予測します。利益機会が現れた際にMACD指標でエントリーのタイミングを判断します。

戦略原理:

- 価格の線形回帰係数の計算:過去の出来高に基づいて線形回帰線をフィッティングし、将来の価格を予測します。

- 予測価格の描画:ステップ1の回帰係数に基づいて、価格の予測線を描画します。

- 買いシグナルの生成:予測価格が始値と終値の間にあり、かつMACDが上昇している場合に買いシグナルを生成します。

- 売りシグナルの生成:MACDが下降し、かつ価格が予測価格を下回っている場合に売りシグナルを生成します。

優位性分析:

本戦略は統計的予測とテクニカル指標判断を組み合わせたものです。線形回帰により価格予測を導き出し、主観的な推測を排除します。同時にMACD指標は市場の売買力を効果的に判断し、機会を正確に捉えます。全体的に、システム化の度合いが高く、予測精度が高く、リスクが管理可能な戦略です。

リスク分析:

線形回帰は過去のデータのみに依存するため、重大な悪材料などの突発的なイベントに反応しにくく、誤ったシグナルを生じる可能性があります。また、回帰期間の長さなどのパラメータ設定も戦略のパフォーマンスに影響を与えます。予測価格の平滑化にはVWMAを用い、曲線の変動が戦略に与える影響を低減することを推奨します。

最適化の方向性:

本戦略は以下の観点から最適化が可能と考えます。

- ストップロスメカニズムの追加:価格がストップロスラインを突破した場合にポジションをクローズし、個別の誤シグナルによる損失を効果的に抑制します。

- 機械学習モデルの導入:より効率的なモデルを使用して価格トレンドを予測し、戦略の精度を向上させます。

- センチメント指標の組み合わせ:恐怖指数などのセンチメント指標を導入し、市場の売買ムードを判断して勝率を高めます。

- 複数時間枠の統合:異なる時間周期での予測が相互に検証し合うことで、複合戦略を形成し、単一時間枠の限界を低減します。

まとめ:

本戦略は線形回帰による価格予測とMACD指標の判断を通じて、システム化された定量取引戦略を形成します。予測ロジックが明確で、リスクが管理可能、最適化の余地が広いといった利点があります。継続的な最適化と反復により、そのパフォーマンスはますます向上すると考えます。本戦略は、科学的な予測手法を活用した定量取引の考え方を提供しており、さらなる研究と応用に値します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1