相場反転のキーポイント戦略

概要

本戦略は、ウィリアムズ指標のブレイクアウト原理を採用し、特定の形状のローソク足と組み合わせることで、効率的なロング・ショートのエントリーとイグジットのパターンを設計します。これにより、相場の反転ポイントで正確にロング・ショートを行い、中短期トレンドを捉え、超過収益を得ることができます。

戦略の原理

本戦略では、ウィリアムズ指標のフラクタルポイントを使用して反転シグナルを判断します。上方または下方のフラクタルが出現し、ローソク足の実体方向と一致した場合、取引シグナルが発生します。

具体的には、戦略内でカスタム指標「WMX Williams Fractals」を定義しています。この指標では、因子関数を使用して上方フラクタル(upFractal)と下方フラクタル(dnFractal)を判断します。

上方フラクタルの判断ロジック:現在のローソク足の高値が、過去n本のローソク足(nは調整可能なパラメータ)の高値よりも高い場合、上方へのブレイクアウトのフラクタルが形成されます。

下方フラクタルの判断ロジック:現在のローソク足の安値が、過去n本のローソク足の安値よりも低い場合、下方へのブレイクアウトのフラクタルが形成されます。

上方フラクタルと下方フラクタルを取得した後、それらが変化したかどうか(つまり、無から有へ、または有から無へ)を判断します。この時点でフラクタルがちょうど形成されたばかりであり、反転の可能性が高いことを示します。

その後、ローソク足の実体の方向と組み合わせて具体的な取引シグナルを判断します。上方フラクタルが形成され、終値が始値よりも高い場合、ロングします。下方フラクタルが形成され、終値が始値よりも低い場合、ショートします。

戦略の利点

-

ウィリアムズ指標のフラクタルポイントを使用して反転タイミングを判断するため、成熟した信頼性の高いテクニカル指標です。

-

ローソク足の実体方向を組み合わせて取引シグナルを確認するため、トレンドのない領域での無駄なエントリーを回避できます。

-

パラメータが少なく、フラクタル期間nのみ調整すればよいため、テストと最適化が容易です。

-

エントリールール(ポジションサイズ、イグジット条件など)を柔軟に設定でき、実運用に適用しやすいです。

戦略のリスク

-

フラクタル形成後、相場が完全に反転するとは限らないため、トレンド判断と組み合わせる必要があります。

-

ストップロスの設定には注意が必要であり、ノイズによる大幅な変動でストップロスが発動されるのを防ぐ必要があります。

-

パラメータnは異なる銘柄に応じて調整する必要があり、期間が大きすぎたり小さすぎたりすると効果に影響します。

解決方法:

-

移動平均線などの指標を追加して大勢のトレンドを判断し、逆張りエントリーを回避できます。

-

動的トレーリングストップまたは適切なドローダウン制限によるストップロスを設定します。

-

Walk Forward Analysis(ウォークフォワード分析)を使用してパラメータ最適化を行い、最適なパラメータを見つけます。

戦略の最適化方向

-

フラクタルベースの反転戦略では、複数回の益出し後に再反転して損失が発生する可能性があります。トレンドフィルターを追加して取引範囲をさらに制限し、不必要な反転取引を減らすことができます。

-

現在のストップロス方法はシンプルで、相場の動きに効果的に追従できません。トレーリングストップ、時間ストップ、動的ストップなどのストップロス方式を試すことができます。

-

現在はローソク足の実体方向のみを判断しています。ヒゲや終値の位置など、より多くのローソク足情報を考慮すれば、より正確な取引シグナルを設計できます。

まとめ

本戦略は、テクニカル指標ベースの反転戦略に該当します。ウィリアムズ指標のフラクタルを利用して、対象銘柄の重要な時点での変化傾向を捉え、ローソク足の実体と組み合わせて取引シグナルを形成し、超過収益の達成を目指します。

他の反転戦略と比較して、本戦略はパラメータ化設計によりロジックが明確で理解しやすく、パラメータ調整が容易でテストも簡単なため、すぐに実運用に投入できます。次のステップとして、トレンド判断やストップロス方法などのさらなる最適化により、より良い戦略効果が期待できます。

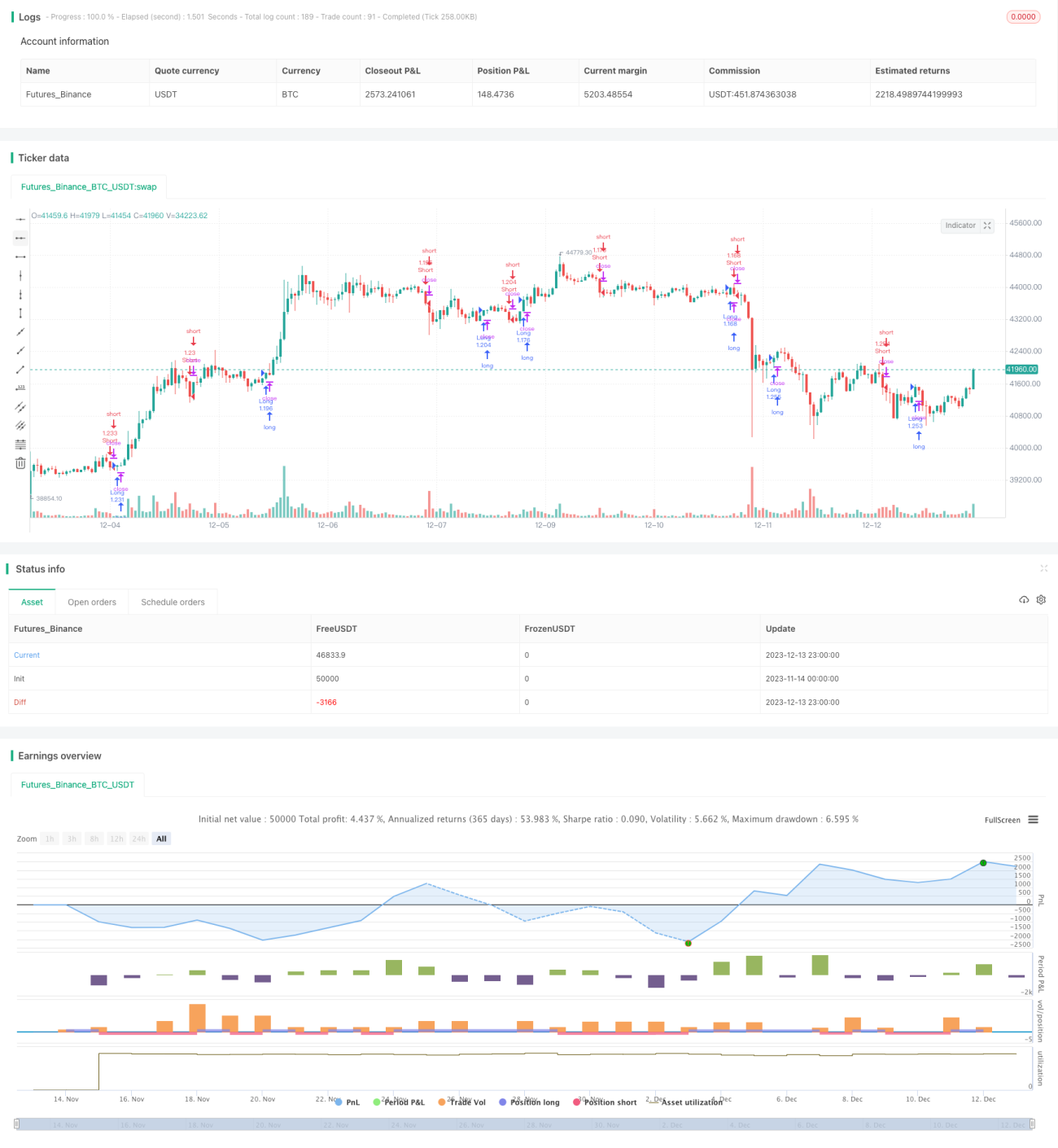

/*backtest

start: 2023-11-14 00:00:00

end: 2023-12-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=4- 1