1

Follow

1802

Followers

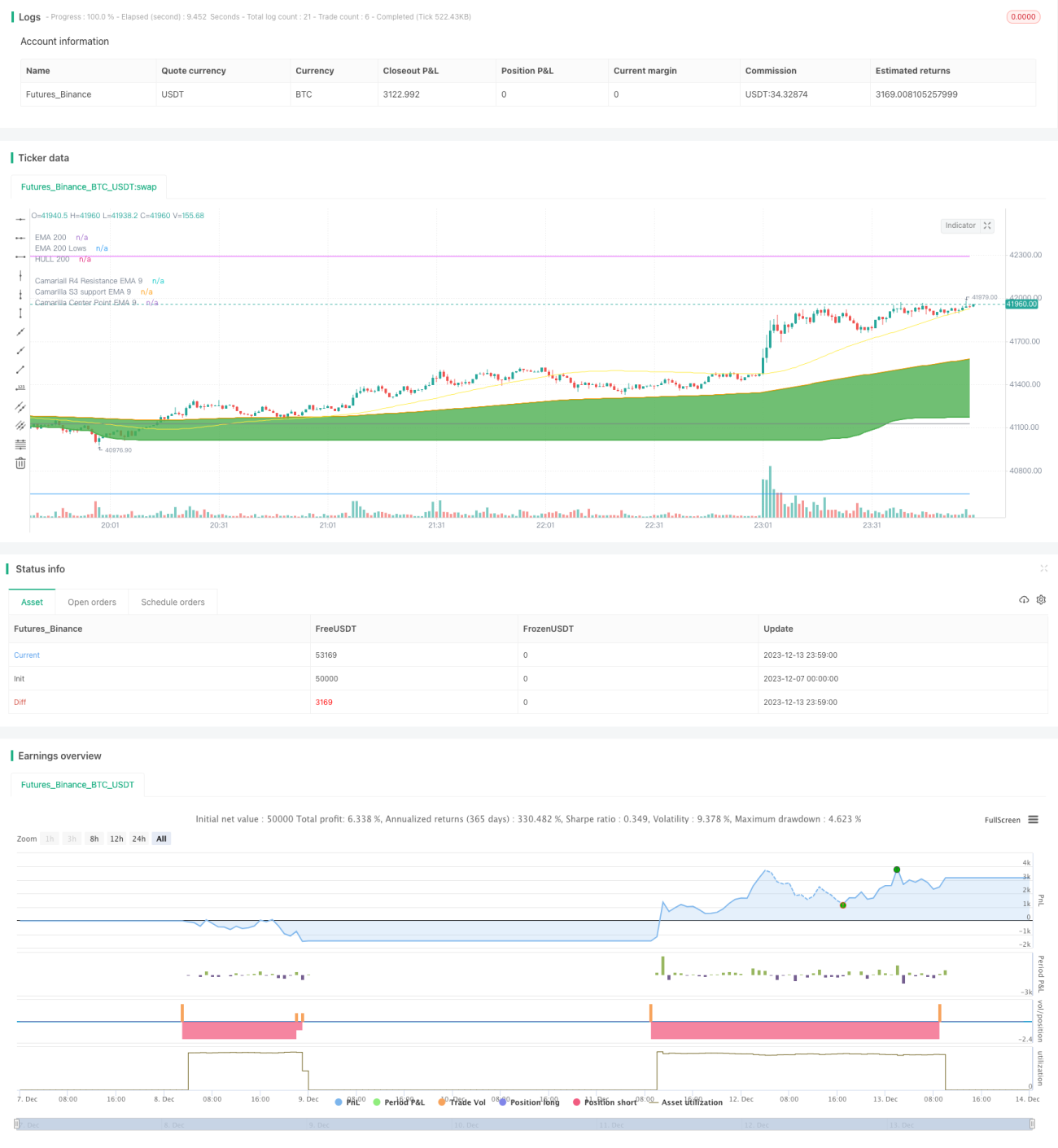

概要

本戦略は、市場の最安値での反転操作を目的とした戦略です。200日EMAの最安値にカマリラサポート・レジスタンスラインを組み合わせて市場の最安値を判断し、価格が反発した際にロングエントリーを行います。

戦略の原理

- 200日EMAの最安値(EMA200Lows)を計算し、終値がこのEMAを下回った場合、市場が最安値付近にあると判断します。

- カマリラサポート3(S3)の9日EMA(ema_s3_9)を計算し、重要なサポートラインとします。

- さらにカマリラセンターポイントの9日EMA(ema_center_9)を計算し、反転のシグナルとして用います。

- ema_center_9がema200Lowsを上抜け、かつ直前の3本のローソク足がすべてema200Lowsを下回っている場合にロングエントリーを行います。

- ストップロスはATRベースとし、最安値に追随して移動させます。

- 目標利益はema_h4_9(カマリラレジスタンス4)およびema_s3_9(カマリラサポート3)とします。

優位性の分析

- 200日EMAの最安値を用いて市場の最安値ゾーンを判断するため、途中でさらに安値が発生するリスクを低減します。

- カマリラのサポートラインとセンターポイントを組み合わせることで、反転ポイントをより正確に判断できます。

- ATRベースのストップロスにより適切な損切りが可能となり、最安値に追随することで大きな利益を確保しやすくなります。

リスク分析

- 長期保有のリスクが大きいため、本戦略は短期トレードに適しています。

- 大きな相場変動時にはストップロスが大きくなる可能性があります。ATRパラメータで調整可能です。

- カマリラを用いた反転判断は100%信頼できるわけではなく、誤判断のリスクがあります。

最適化の方向性

- 他のインジケーター(RSIなど)との組み合わせによる反転シグナルの判断を検討できます。

- 異なる銘柄のパラメータ調整を研究し、より最適なパラメータを探求できます。

- 機械学習手法を用いてATRストップロスを動的に調整することも試せます。

まとめ

本戦略はEMAの最安値とカマリラインジケーターを組み合わせ、市場の最安値ゾーンと反転ポイントを判断します。ATRによるストップロスで利益を獲得します。総体的に戦略は完成度が高く、実戦での活用価値があります。さらなる最適化により、より安定した信頼性の高い戦略にすることが可能です。

Source

Pine

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mohanee

//Using the lowest of low of ema200, you can find the bottomStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1