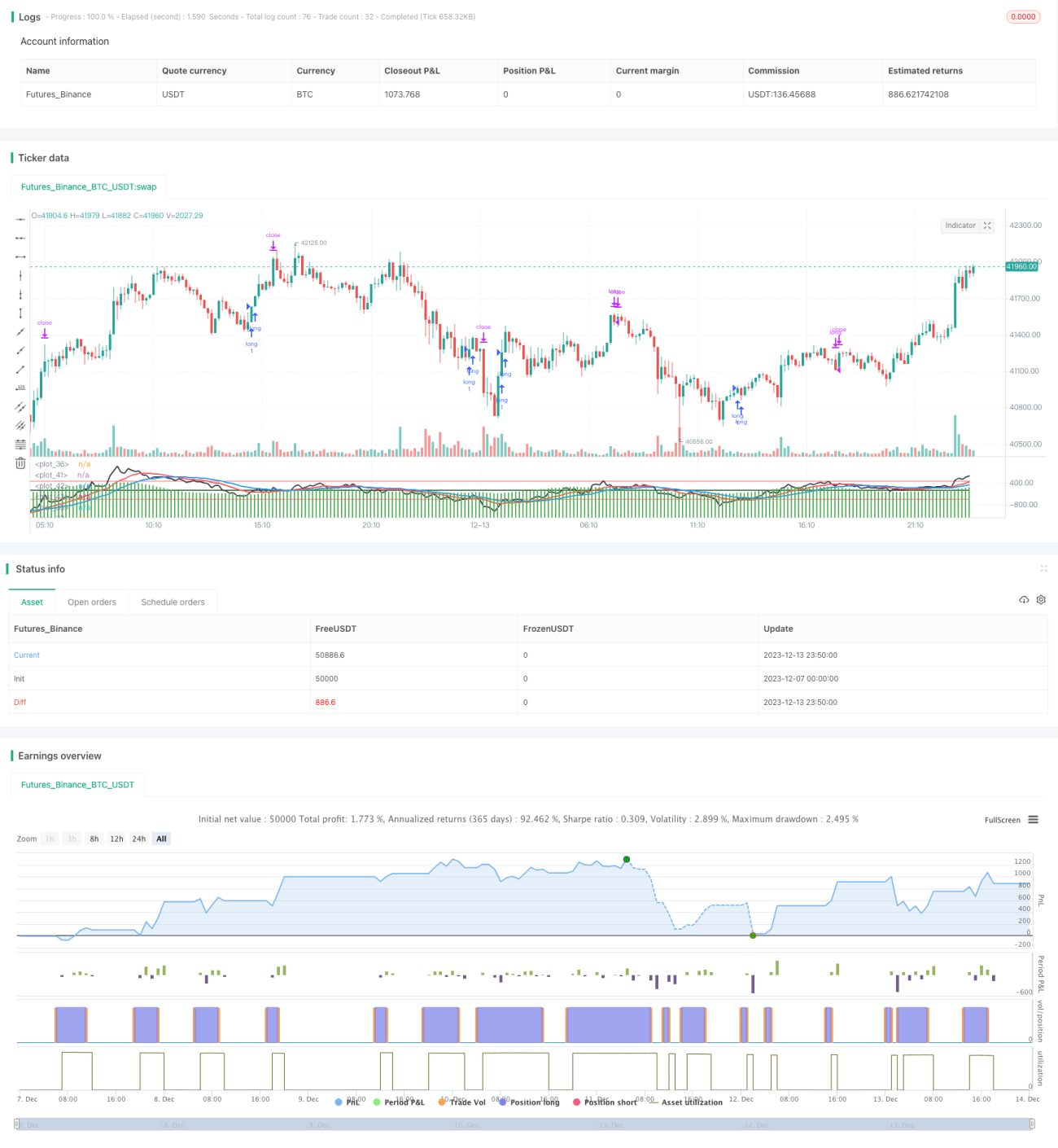

重複差額に基づく反転取引戦略

1

Follow

1802

Followers

概要

本戦略の主なアイデアは、価格の変動差額を利用して市場のトレンドを判断することです。差額がマイナスからプラスに転じたときにロング、プラスからマイナスに転じたときにショートする、リバーサルトレード戦略です。

原理

本戦略はまず、価格の変動差額(Close-Close[1])、すなわち当日の終値から前日の終値を引いた値を計算し、その後、直近30日間の差額の合計を算出します。合計がマイナスからプラスに反転したときにロングシグナルを、プラスからマイナスに反転したときにショートシグナルを生成する、典型的なリバーサルトレード戦略です。

具体的には、戦略は3つの指標を管理します:

- ff: 直近30日間の差額の合計

- dd1: ffの15日加重移動平均線

- dd2: ffの30日加重移動平均線

ffがマイナスからプラスに反転(0未満から0超に変化)し、かつdd1もマイナスからプラスに反転した場合、ロングシグナルが発生します。

ffがプラスからマイナスに反転(0超から0未満に変化)し、かつdd1もプラスからマイナスに反転した場合、ショートシグナルが発生します。

ロングまたはショートのポジションを持った後は、利確ラインと損切りラインが設定されます。

優位性

本戦略は以下の優位性を持ちます:

- 考え方が明確で、理解・実装が容易。

- 価格の反転特性を利用し、市場の転換点で良好なエントリータイミングを得られる。

- 二重確認メカニズムを組み合わせることで、偽のブレイクアウトをフィルタリングできる。

- パラメータをカスタマイズ可能で、異なる市場環境に適応できる。

リスク

本戦略には以下のようなリスクも存在します:

- 反転失敗の確率が比較的高く、レンジ相場では損切りになりやすい。

- パラメータ設定が不適切だと取引頻度が高くなり、取引コストが増大する可能性がある。

- 他の指標と組み合わせてエントリーをフィルタリングしないと、天井掴みや底打ちを狙うリスクがある。

対応策は以下の通りです:

- 適切な損切り比率を設定し、1回の損失をコントロールする。

- パラメータを最適化し、最適なパラメータの組み合わせを見つける。

- フィルタ条件を追加し、不要なエントリーを回避する。

最適化の方向性

本戦略は以下の点から最適化が可能です:

- 出来高によるフィルタを追加(例:ブレイクアウト時に出来高が増加していること)。

- トレンド指標と組み合わせてフィルタリングし、逆張りを避ける。

- パラメータを動的に調整し、市場の状態に応じて変化させる。

- 損切りメカニズムを最適化する(例:価格に追随するトレーリングストップ)。

まとめ

本戦略は、価格差額の反転を利用して市場の転換点を判断する、典型的なリバーサルトレード戦略です。戦略の考え方は明確で実装も容易であり、一定の実用的価値があります。ただし、いくつかのリスクも存在するため、市場の変化に適応するためのさらなる最適化が必要です。総じて、本戦略は定量取引のための基本的なフレームワークを提供しており、これを基に拡張が可能です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1