TRSIとSUPERトレンド指標に基づくクオンツ取引戦略

1

Follow

1802

Followers

概要

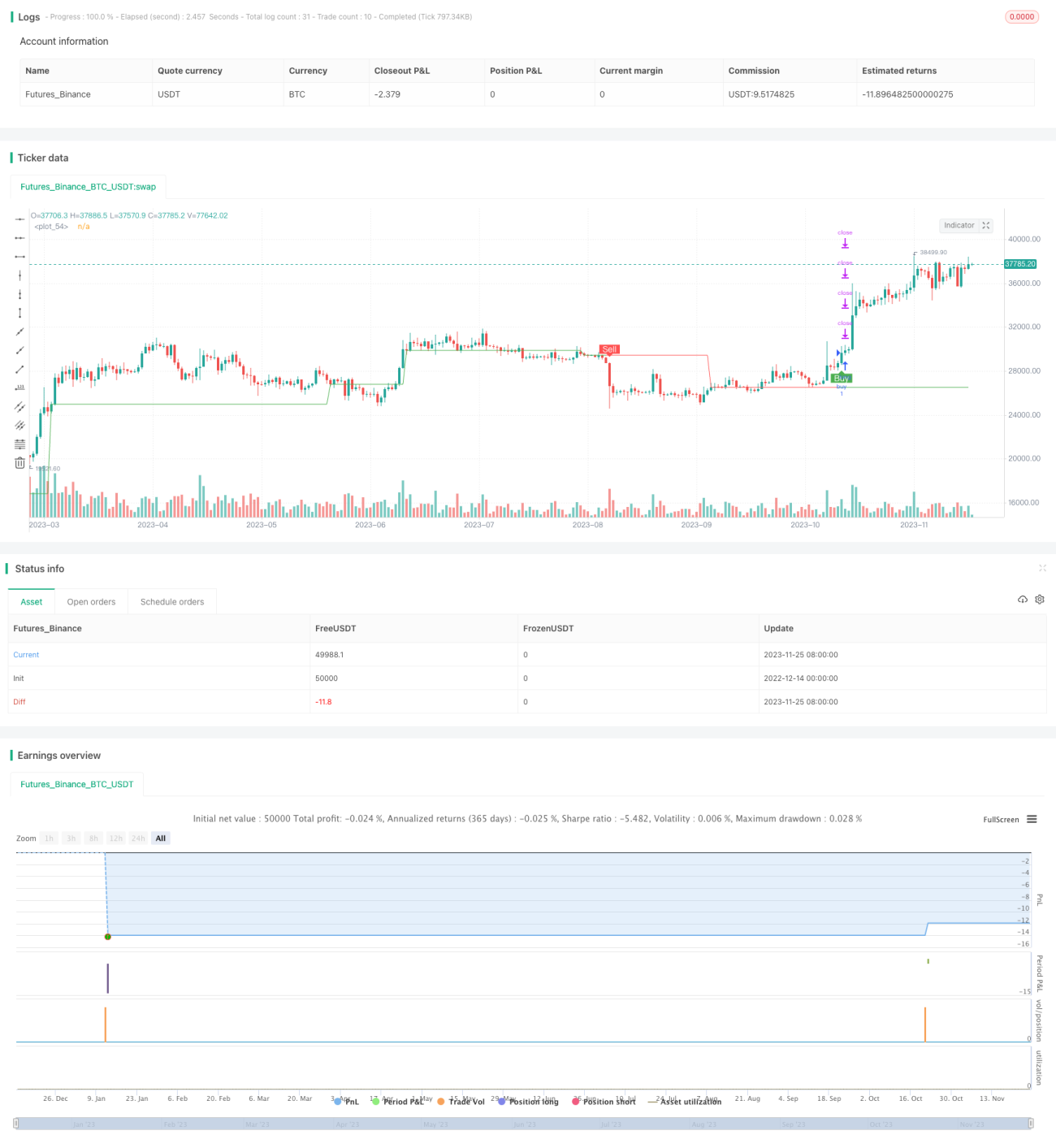

本戦略は、相対力指標(TRSI)とスーパートレンド指標(SUPER Trend)を組み合わせ、比較的完全な定量取引戦略を形成します。主に中長期トレンドを捉えつつ、短期指標を用いてノイズ取引シグナルをフィルタリングします。

戦略の原理

- TRSI指標を計算し、市場が買われすぎ・売られすぎの状態にあるかを判断し、買い・売りシグナルを発します。

- SUPER Trend指標を使用してノイズシグナルをフィルタリングし、基本的なトレンドを確認します。

- 利益確定の異なる段階でストップロス・利確ポイントを設定します。

具体的には、まずTRSI指標を計算して市場が売られすぎ領域に入ったかを判断し、次にSUPER Trend指標を計算して大局的なトレンド方向を判断します。これらを組み合わせて取引シグナルを発します。その後、ストップロス・利確ポイントを設定し、段階ごとに利益の逆行に対して異なる割合の資金をコントロールします。

優位性分析

本戦略には以下の優位性があります。

- 複数指標の組み合わせにより、シグナルの精度が向上。TRSIがタイミングを判断し、SUPER Trendが方向をフィルタリングします。

- 中長期トレンド取引に適しています。買われすぎ・売られすぎのシグナルはトレンド反転を形成しやすいです。

- ストップロス・利確の設定が合理的で、異なる段階で利益の逆行に対して異なる割合の資金をコントロールし、リスクを効果的に管理します。

リスク分析

本戦略には以下のリスクも存在します。

- 中長期取引であり、短期の取引機会を捉えられません。

- TRSIパラメータの設定が不適切だと、買われすぎ・売られすぎの範囲を逃す可能性があります。

- SUPER Trendパラメータの設定が不適切だと、誤ったシグナルを発する可能性があります。

- ストップロスの幅が大きすぎると、リスクを効果的にコントロールできません。

これらのリスクに対して、以下の点から最適化を行うことができます。

最適化の方向性

- より多くの短期指標を組み合わせ、取引機会を増やします。

- TRSIパラメータを調整し、誤差範囲を縮小します。

- SUPER Trendパラメータをテスト・最適化します。

- 変動ストップロスを設定し、リアルタイムでストップロスラインを追跡します。

まとめ

本戦略はTRSIとSUPER Trendなどの複数指標を総合的に活用し、比較的完全な定量取引戦略を形成します。中長期トレンドを効果的に識別しつつ、ストップロス・利確でリスクをコントロールします。戦略の最適化の余地は大きく、今後の改善としてはシグナル精度の向上や取引機会の増加などが挙げられます。全体として、これは良い定量戦略の出発点と言えます。

Source

Pine

/*backtest

start: 2022-12-14 00:00:00

end: 2023-11-26 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "SuperTREX strategy", overlay = true)

strat_dir_input = input(title="Strategy Direction", defval="long", options=["long", "short", "all"])Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1