ボリンジャーバンド・ブレイクアウト株式戦略

概要

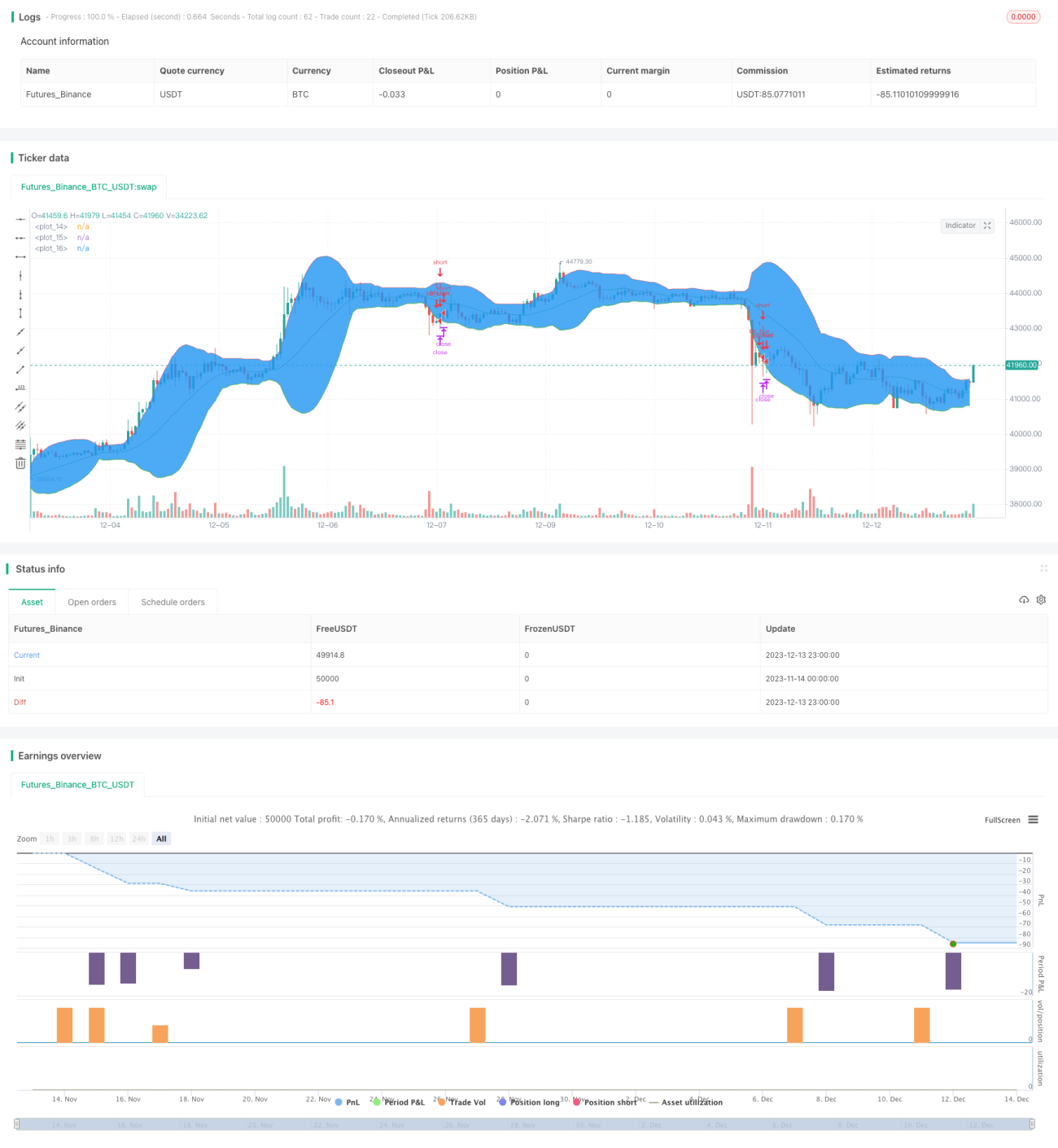

ボリンジャーバンドブレイクアウト株式戦略は、株価の変動を追跡する定量取引戦略です。ボリンジャーバンド指標を用いて価格が通常の変動範囲から外れたかどうかを判断し、取引シグナルを発します。価格がボリンジャーバンドの下限を突破した場合に買いエントリー、上限を突破した場合に売りエントリーを行います。この戦略は株価の短期トレンドを追跡し、短期売買に適しています。

戦略の原理

この戦略では、20日間の株価終値を使用して中央線、上限線、下限線を計算します。中央線は20日間の終値の単純移動平均線であり、上限線と下限線はそれぞれ中央線±2倍の標準偏差で構成されます。株価の終値が下限線を突破した場合、価格が通常の変動範囲を外れ、新たな上昇トレンドが始まったと判断し、コード戦略に従って買いエントリーを行います。ストップロスは直近10本のローソク足の最安値、利益確定は直近10本のローソク足の最高値に設定します。株価の終値が上限線を突破した場合、価格が通常の変動範囲を外れ、新たな下降トレンドが始まったと判断し、コード戦略に従って売りエントリーを行います。ストップロスは直近10本のローソク足の最高値、利益確定は直近10本のローソク足の最安値に設定します。この戦略はボリンジャーバンド指標を用いて価格トレンドと変動範囲をシンプルかつ効果的に判断し、価格反転の可能性がある時点で早期にエントリーします。

優位性分析

この戦略には以下の主な利点があります:

-

ボリンジャーバンドを用いて株価トレンドの変化点を判断し、短期トレンドを効率的に捉えます。

-

ドローダウンリスクが比較的小さく、ストップロスを直近の変動の安値に設定することで損失を効果的に抑制できます。

-

利益確定を直近の変動の高値に設定することで、一方向トレンド相場の利益を最大限に獲得できます。

-

戦略の考え方はシンプルで明確であり、理解や修正が容易で、定量取引の初心者に適しています。

リスク分析

この戦略には以下のようなリスクもあります:

-

ボリンジャーバンド指標はボラティリティに非常に敏感であり、パラメータ設定が不適切だと偽のシグナルが発生する可能性があります。期間数などのパラメータを適切に調整する必要があります。

-

株価自体の変動が大きい場合、ストップロスで早期に手仕舞いとなり、トレンドを追跡し続けられない可能性があります。変動範囲を拡大したストップロスを検討することもできます。

-

ブレイクアウトシグナルに遅れが生じ、含み益が過大になる可能性があります。他の指標を組み合わせて早期にエントリーする判断を行うべきです。

-

市場は予測不可能であり、ストップロスや利益確定の判断が難しく、適宜人間の経験を交えてパラメータを調整する必要があります。

最適化の方向性

この戦略は以下の方向性でさらに最適化できます:

-

他の指標(例:出来高の急増など)を組み合わせてエントリーシグナルを確認します。

-

ボリンジャーバンドのパラメータを動的に調整し、市場の変動変化に適応しやすくします。

-

ストップロス・利益確定戦略を最適化します(例:トレーリングストップ、分割利益確定など)。

-

異なる株式銘柄でのパラメータ効果をテストし、最適な銘柄の適用範囲を探します。

-

機械学習アルゴリズムを導入し、パラメータ設定を自動最適化します。

まとめ

ボリンジャーバンドブレイクアウト戦略は全体として考え方が明確で理解しやすく、ボリンジャーバンド指標を用いて株価反転点を判断し、ドローダウンリスクが比較的小さく、短期の一方向相場を捉えることができます。ただし、一定の利益上限やタイムラグの問題も存在します。この戦略はパラメータ最適化、ストップロス・利益確定戦略の最適化、他の補助指標の追加などの方法でさらに改善することが可能です。総じて、この戦略は株式の短期売買と中短期トレンドの追跡に適しています。

- 1