ダブル移動平均線反転戦略を利用する

概要

本戦略は、ダブル移動平均線を用いて市場の反転を判断する短期トレード戦略です。過去3本のローソク足の終値の関係を判定し、現在が上昇トレンドか下降トレンドかを判断し、トレンドの転換を検出した時点で適切な買い/売り操作を行います。また、単純移動平均線を利用して売りシグナルをフィルタリングし、取引リスクを低減します。

戦略の原理

本戦略の主な判断指標は、過去3本のローソク足の終値の関係です。過去3本がすべて陰線であれば下降トレンド、すべて陽線であれば上昇トレンドと判断します。下降トレンドの後に大きな陽線が現れたら買い、上昇トレンドの後に大きな陰線が現れたら売りを行います。

買いの具体的な判断ロジックは、過去3本がすべて陰線で、かつ最後のローソク足が大陰線の場合に買いです。手仕舞いの判断は、価格が前のローソク足の高値を上抜けた時点で行います。

売りの具体的な判断ロジックは、過去3本がすべて陽線で、かつ最後のローソク足が大陽線であり、同時に価格が単純移動平均線よりも低い場合に売りです。手仕舞いの判断は、価格が前のローソク足の安値を下抜けた時点で行います。

移動平均線の長さや大陽線・大陰線の判定幅は、ユーザーがパラメータ設定により入力します。

戦略のメリット

-

ローソク足の形状を利用して市場の反転点を判断するため、トレンド中の追撃を避け、損失を減らせます。

-

移動平均線を組み合わせてシグナルをフィルタリングするため、上昇中の早すぎる売りを回避できます。

-

戦略ロジックがシンプルで明確なため、理解や修正が容易です。

-

パラメータをカスタマイズできるため、異なる銘柄や時間足に適応できます。

-

一定の条件下で、短期的な調整機会を素早く捉えるのに役立ちます。

戦略のリスク

-

市場で3本連続の大陰線や大陽線による偽の反転が発生した場合、エントリー後に含み損を抱える可能性があります。より厳格な反転条件を設定することでこのリスクを低減できます。

-

反転失敗後に追い上げや投げ売りに巻き込まれるリスクがあります。ストップロスを設定してリスクを管理できます。

-

パラメータ設定が不適切だと、エントリー/イグジットが過剰になったり、好機を逃す可能性があります。パラメータを繰り返しテスト・最適化する必要があります。

-

相場がレンジ相場の場合、含み損を抱えるリスクがあります。大陽線・大陰線の判定基準を厳しくすることで誤判定を減らせます。

戦略の最適化

-

より複雑な指標(BB、MACDなど)とローソク足形状を組み合わせて反転判断を行うことで、精度を向上できます。

-

出来高やボラティリティなどの指標とローソク足形状を組み合わせ、出来高不足による誤判定を避けます。

-

ストップロスロジックを追加します。固定ポイントストップロスやトレーリングストップを設定します。

-

パラメータを最適化し、最適なパラメータ組み合わせを見つけます。

-

より多くの銘柄や時間足のデータをテストし、最適な適用環境を探します。

まとめ

本戦略は、シンプルな指標を用いて市場の短期的な反転を捉える、比較的汎用的な短期戦略です。理解しやすくロジックが明確で、ある程度の最適化により良好な結果が得られます。しかし、典型的な反転戦略のリスクも存在するため、ストップロスの設定や厳格な反転条件の判断などによりリスク管理を行う必要があります。本戦略は、定量取引の入門戦略として学習・実践に適しています。

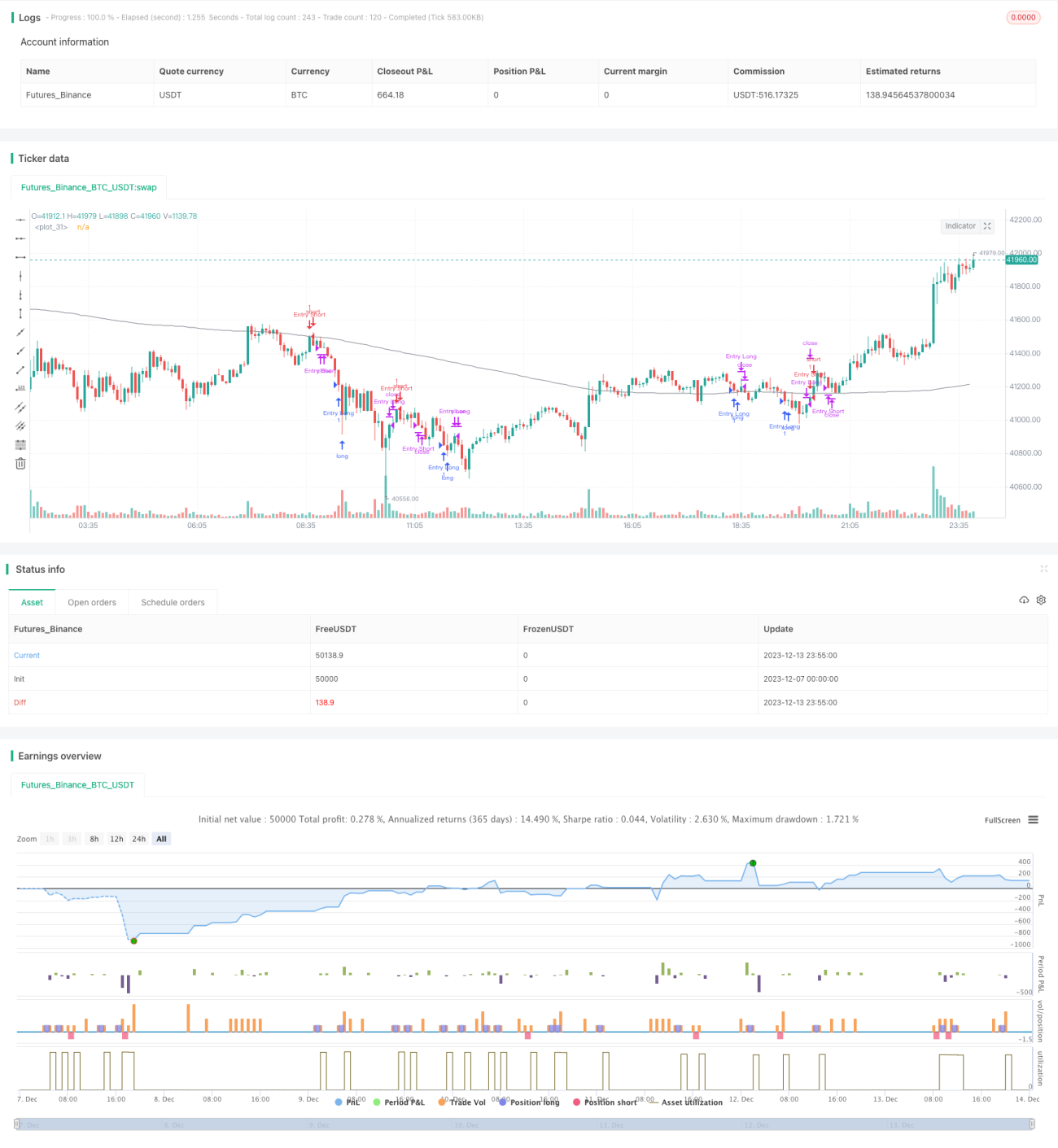

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stormis

// Based on strategy by hackertrader (original idea by QuantpT)

- 1