移動平均線とRSIを用いた片方向ロング戦略

1

Follow

1802

Followers

概要

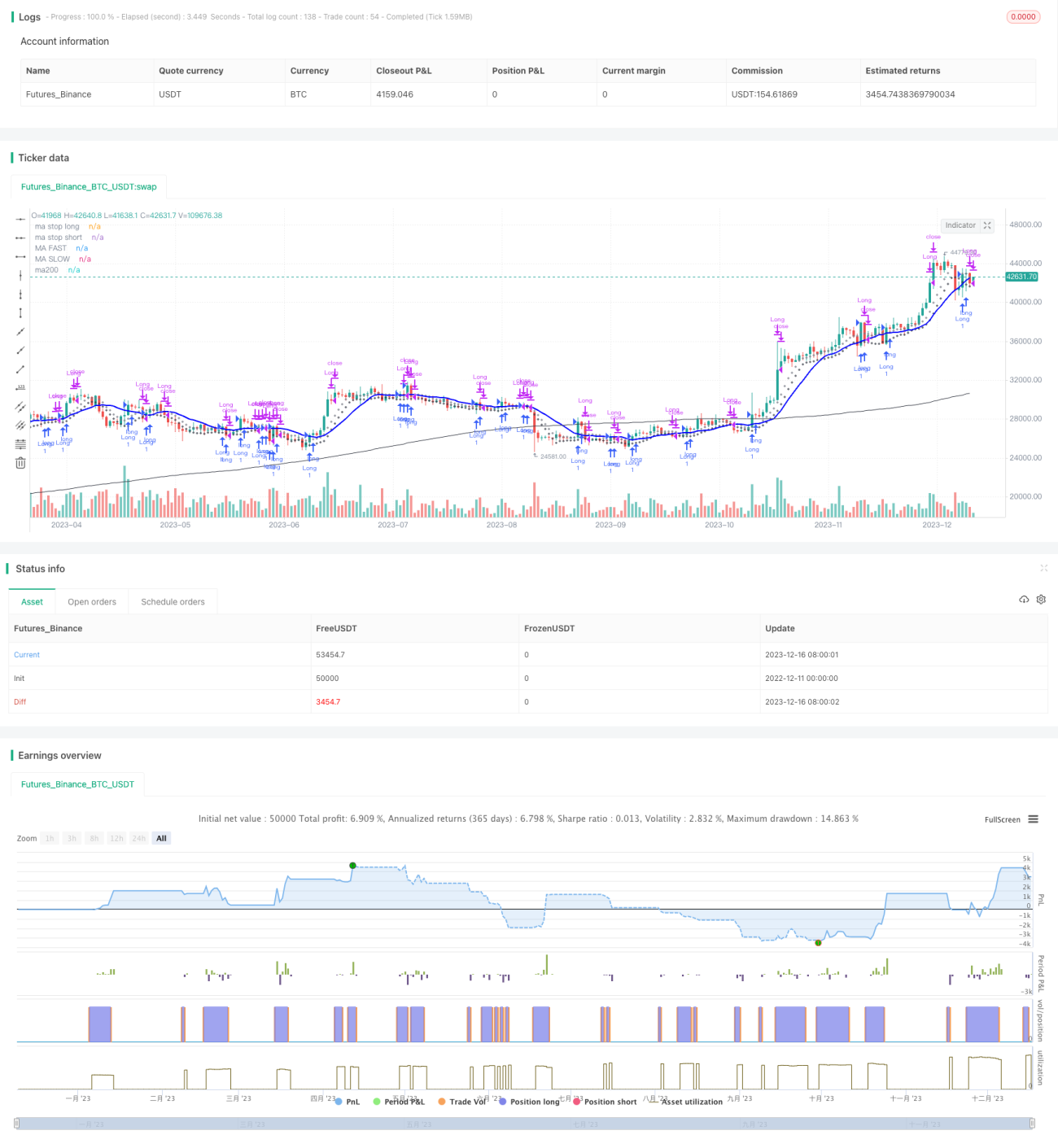

この戦略は、エンリコ・マルヴェルティ(Enrico Malverti)の記事を基に改変したもので、主に単純移動平均線(SMA)と相対力指数(RSI)を使用して、ロングエントリーと決済シグナルを識別します。戦略はロングのみで、ショートは行いません。

戦略の原理

エントリーシグナルは、終値が長期期間のSMAを上回ったときにロングポジションを建てます。

決済シグナルは以下の通りです:

- RSIが70を下回るか、75を超えたときに決済します。

- 終値が短期期間のSMAを下回ったときに損切りします。

- 終値が短期期間のSMAを下回ったときに利確します。

同時に、損切り用のSMAと利確用のSMAが描画されます。

優位性分析

この戦略には以下の優位性があります:

- シンプルで分かりやすいインジケーターの組み合わせを使用しており、理解と実装が容易です。

- ロングのみで、ショートによる追加リスクを回避します。

- 明確なエントリールール、損切りルール、利確ルールがあり、リスク管理が可能です。

- 比較的容易に最適化でき、SMA期間などのパラメータを調整できます。

リスク分析

この戦略には以下のようなリスクもあります:

- 複数の損失が続くと、シグナルを追跡する自信を失う心理的影響が生じやすい。

- SMAのずれがリスクを引き起こす可能性がある。

- RSIは発散しやすく、買われ過ぎ・売られ過ぎのシグナルが信頼できない場合がある。

対応方法:

- 心理的影響を受けない固定された追跡メカニズムを構築する。

- SMAのパラメータを調整し、期間を最適化する。

- 他のインジケーターと組み合わせてRSIシグナルをフィルタリングする。

最適化の方向性

この戦略は以下の方向から最適化することもできます:

- 異なるパラメータのSMA設定を試す。

- 他のインジケーターを追加してエントリーとエグジットのシグナルをフィルタリングする。

- トレンド判断インジケーターを追加し、トレンドとレンジを区別する。

- パラメータの自己適応最適化を試す。

まとめ

この戦略は全体的に明確で分かりやすく、基本インジケーターを使用しており、制御性が高く、中長期の取引に適しています。ただし、パラメータ設定やインジケーターのフィルタリングには繰り返しのテストと最適化が必要であり、戦略をより安定して信頼性の高いものにするためには不可欠です。シンプルな戦略であっても、多くの最適化調整と豊富な組み合わせを行って初めて、実際に使用可能な取引システムになります。

Source

Pine

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version= 4

// form the original idea of Enrico Malverti www.enricomalverti.com , trading system 2015

// https://sauciusfinance.altervista.org

strategy(title="MAs & RSI strategy long only", overlay = true, max_bars_back=500)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1