スーパートレンド LSMA ロング戦略

概要

スーパートレンドLSMAロング戦略は、スーパートレンド指標とLSMA移動平均線を組み合わせたロング専用戦略です。株式、暗号資産など長期的なトレンド市場に適しており、大きめの時間足でより効果を発揮します。

戦略の原理

本戦略の取引ルールは以下の通りです。

ロングエントリーシグナル:スーパートレンドがロングシグナルを出し、かつ終値がLSMA移動平均線より上にあるとき、ロングでエントリーします。

ロングエグジットシグナル:スーパートレンドがショートシグナルを出したとき、ロングポジションを決済します。

すなわち、スーパートレンドで大きなトレンド方向を判断し、LSMAで具体的なエントリーポイントを判断します。

優位性分析

本戦略はトレンドフォローと移動平均線を組み合わせており、大きなトレンドを捉えつつ、移動平均線で誤った位置関係をフィルタリングすることで、損失を回避できます。単独のトレンド指標や移動平均線指標を使用するよりも、リスクをより適切にコントロールできます。

また、スーパートレンド自体に遅延性があり、LSMAの平滑化特性と組み合わせることで、市場ノイズを効果的に除去し、偽のブレイクアウトによる誤った方向性を避けられます。

リスク分析

本戦略の最大のリスクは、トレンドの反転点を正確に判断できないことです。トレンドが転換する際、スーパートレンドとLSMAの遅延により、損失が拡大する可能性があります。そのため、適切なストップロスでリスクを抑える必要があります。

また、パラメータ設定も戦略のパフォーマンスに影響します。ATRパラメータやファクターパラメータが適切でない場合、スーパートレンドの判断効果が低下します。LSMAの期間が短すぎるとフィルタリング効果が悪く、ノイズの影響を受けやすくなります。そのため、パラメータの最適化が極めて重要です。

最適化の方向性

本戦略は以下の点から最適化できます。

-

機械学習アルゴリズムを利用してパラメータを自動最適化し、異なる市場環境に合わせる。

-

ストップロス機構を追加する。損失があらかじめ設定したストップロス幅に達した場合、強制的にポジションを決済する。

-

ポジション管理モジュールを追加する。大きなトレンドが形成された場合はポジションを適度に増やし、トレンド終了と判断した場合はポジションを減らす。

-

さらに多くのフィルター指標を追加する。例えばボラティリティ指標、出来高指標などにより、トレンド反転リスクを回避する。

-

ディープラーニングモデルでトレンドを判断し、シンプルなスーパートレンド判定を置き換え、より知的にトレンド判断を行う。

まとめ

スーパートレンドLSMAロング戦略は、トレンドフォロー指標と移動平均線指標の長所を統合し、長期間の大まかな方向性を捉えつつ、移動平均線でノイズを除去できます。パラメータ最適化、ストップロス機構、リスク管理モジュールの強化により、本戦略の収益力とリスク管理能力をさらに高めることができ、非常に実用的な定量戦略となります。

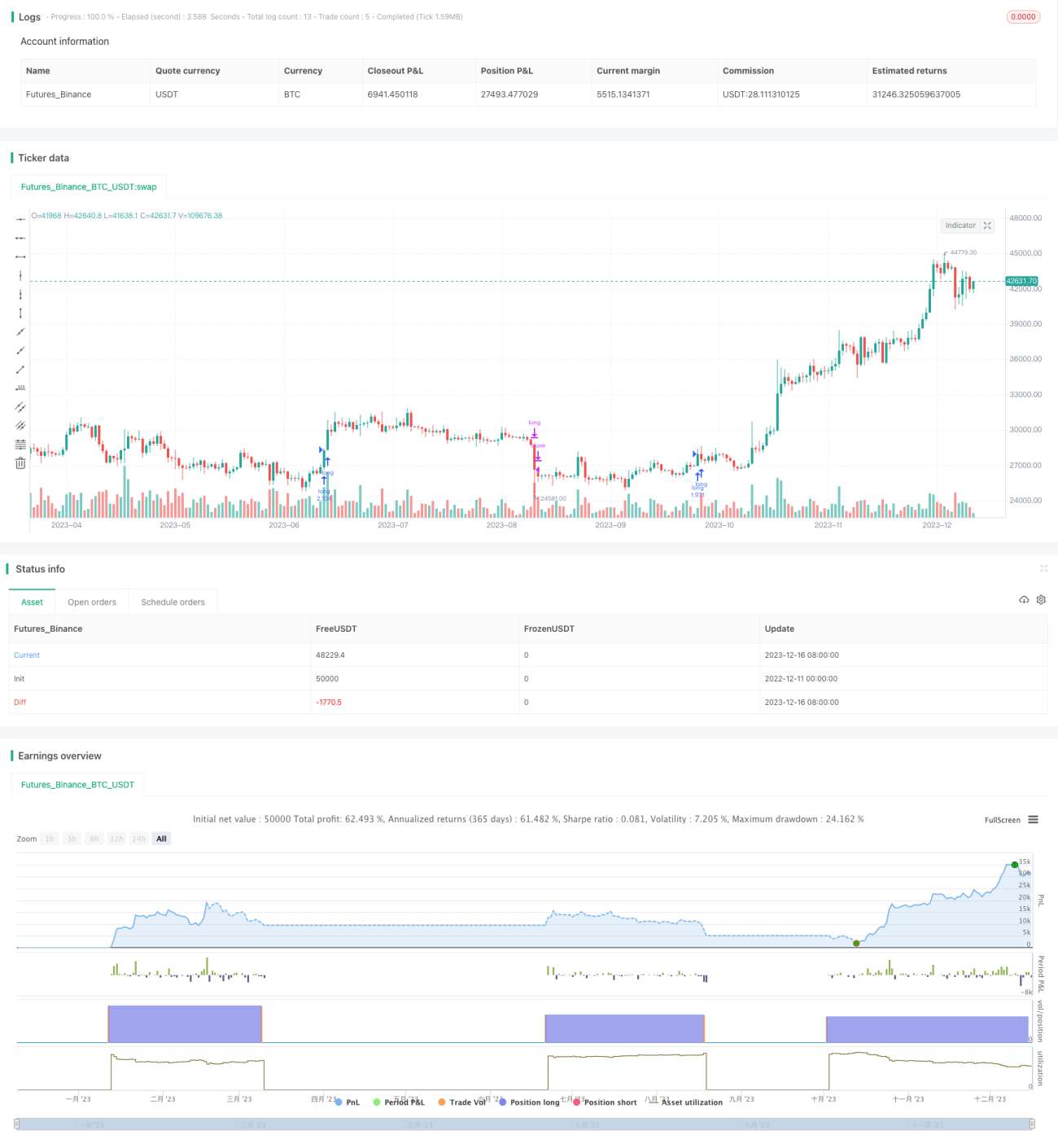

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Supertrend LSMA long Strategy", overlay = true, pyramiding=1,initial_capital = 100, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.1)

- 1