モメンタムブレイクアウト双方向フォロー戦略

概要

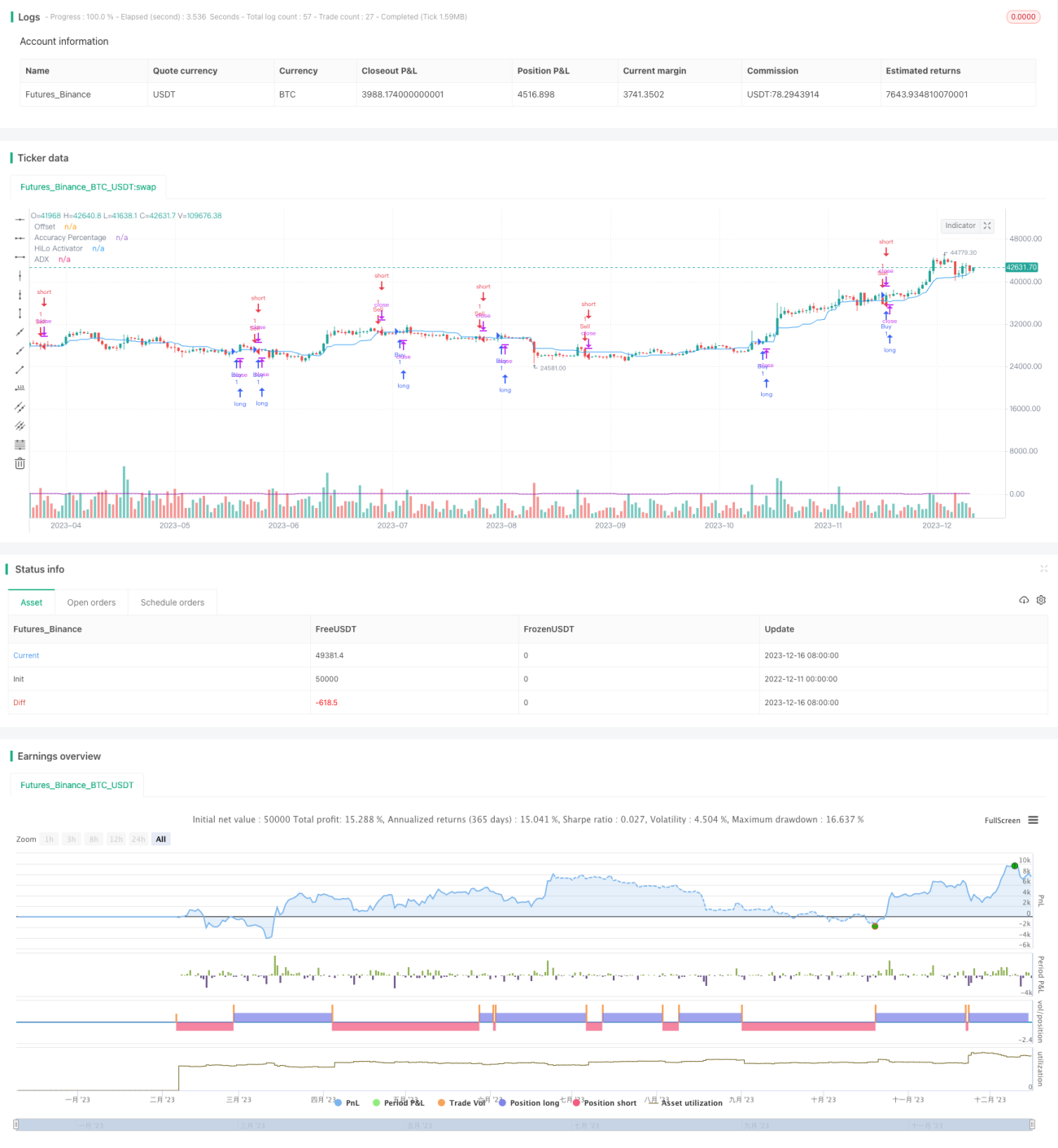

本戦略は、モメンタム指標と双方向追跡指標を組み合わせ、強いトレンドの中でブレイクアウトシグナルを捉え、トレンドフォローを実現します。価格が上にブレイクしたらロング、下にブレイクしたらショートする、トレンド追跡型の戦略です。

戦略の原理

-

HiLoアクティベーター指標を使用して中期価格を計算します。この指標は、最高値と最安値の中点を中期価格とします。価格が中期価格を上回ってブレイクすると買いシグナル、下回ってブレイクすると売りシグナルが発生します。

-

平均方向性指数(ADX)はトレンドの強さを判断するために使用します。ADXの値が大きいほどトレンドが強いことを示します。本戦略では、一定の閾値のADXを併用してシグナルをフィルタリングし、トレンドが十分に強い場合にのみシグナルを発生させます。

-

方向性指標(DI)の+DIと-DIは、それぞれ買いの強さと売りの強さを表します。本戦略では、一定の閾値の+DIと-DIを併用して買いと売りの強さを確認し、誤ったシグナルを防ぎます。

-

価格が中期価格を上回ってブレイクし、ADXが閾値より高く、+DIが閾値より高い場合に買いシグナルが発生します。価格が中期価格を下回ってブレイクし、ADXが閾値より高く、-DIが閾値より高い場合に売りシグナルが発生します。

優位性分析

本戦略は、モメンタム指標とトレンド指標の利点を組み合わせ、トレンドの初期段階で価格のブレイクを捉え、トレンドに密着して運用できます。また、トレンドのフィルター条件が厳格であるため、レンジ相場やもみ合い相場における誤ったシグナルを回避するのに役立ちます。

モメンタム指標のみを使用する場合と比較して、シグナル発生時にトレンドの強さを判断する要素を加えることで、誤ったシグナルを減らし、勝率を高めることができます。トレンド追跡指標のみを使用する場合と比較して、ブレイクアウトによるシグナル発生により、より早くトレンドに乗ることができます。

総じて、本戦略はトレンドにスムーズに追従し、適時に参入・退出でき、停滞を避けることができます。同時に、トレンド反転による損失も軽減できます。

リスク分析

本戦略には、価格がある程度調整し、逆方向のシグナルが発生する可能性(ウィプソーリスク)が存在します。また、ADXやDIによるフィルター条件を設定することで、トレンド初期の一部の機会を逃す可能性があります。

ウィプソーリスクを低減するには、HiLoアクティベーターのパラメータを調整し、ブレイクアウトの幅を大きくすることが考えられます。より多くの機会を得るには、ADXやDIの閾値を下げることが有効ですが、シグナルの品質とのトレードオフとなります。

さらに、ユーザーは異なる銘柄や市場環境におけるパラメータ設定の違いに注意する必要があります。一般的に、商品(コモディティ)ではより高い閾値が必要であり、株式や為替では低めの閾値を使用できます。

最適化の方向性

本戦略はパラメータ調整により最適化が可能であり、主な最適化の方向性は以下の通りです。

-

HiLoアクティベーターの期間とトリガー幅を調整し、ウィプソーリスクと参入タイミングのバランスをとる。

-

ADXの期間と閾値を調整し、シグナルの品質と発生頻度のバランスをとる。

-

買いDIと売りDIの閾値を個別に調整し、買い相場と売り相場の環境の違いを区別する。

-

ストップロス戦略を追加し、損失点を設定して1回の損失を管理する。

-

他の補助指標と組み合わせて最適化し、戦略全体の安定性を向上させる。

まとめ

本戦略は、モメンタム指標とトレンド指標を総合的に考慮し、強いトレンドにおいて買いシグナルと売りシグナルを発生させます。順張りでトレンドに密着する特性を持ち、トレンド初期の機会を捉えるのに適しています。同時に、誤ったシグナルやウィプソーによる損失を軽減する一定のリスク管理能力も備えています。パラメータ調整やストップロス戦略の追加により、本戦略は持続的かつ安定したパフォーマンスを得ることができます。これは多機能なトレンドフォロー戦略であり、様々な銘柄や市場環境に適応できるため、アルゴリズムトレーダーが重点的に研究・応用する価値があります。

- 1