CCI指標に基づく長期取引戦略

1

Follow

1802

Followers

概要

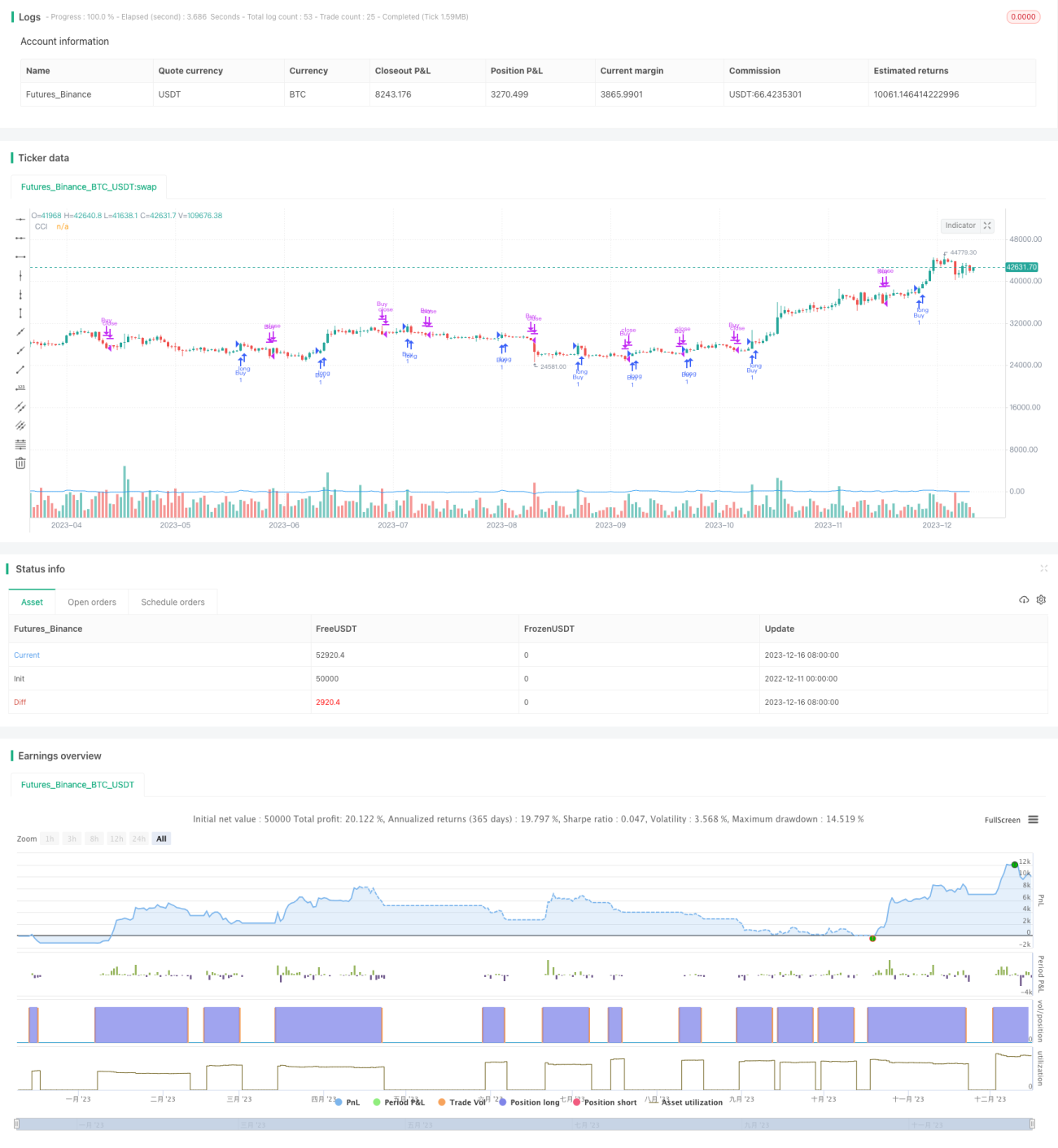

本戦略はCCIインジケーターに基づいて、買いのみで売りを行わない長期取引戦略です。CCIが100を超えると買いシグナル、CCIが-100を下回ると売りシグナルが発生します。この戦略ではポジションの決済のみを許可し、空売りは禁止することで、空売り取引のリスクを効果的に防止します。

戦略の仕組み

CCI(Commodity Channel Index)はトレンド系オシレーター指標で、現在の価格と一定期間の標準的な価格との乖離を測定し、買われすぎ・売られすぎの状態を判断します。CCIが100を超えると買われすぎ領域に入ったとされ、売りを検討します。CCIが-100を下回ると売られすぎ領域に入ったとされ、買いを検討します。

本戦略の取引ロジックは、CCIが100を上抜けたときに買いシグナルが発生し、買いポジションを建てます。その後CCIが-100を下回ったときに売りシグナルが発生し、保有する買いポジションを決済します。また、決済のみを許可することで空売りポジションの発生を防ぎ、リスクを効果的に抑制します。

戦略の優位性

- CCIインジケーターを用いた買われすぎ・売られすぎの判断は、成熟した手法である

- 買いのみで空売りを行わないため、空売り取引のリスクを防止できる

- CCIのパラメーターを調整可能で、銘柄ごとに最適化できる

- シンプルで理解しやすく、実装が容易

戦略のリスク

- CCIはパラメーターの違いが結果に大きく影響するため、慎重な最適化が必要

- CCIがシグナルを出した際は、誤判定を避けるために総合的な判断が求められる

- 買いのみのため、空売りの機会を逃す可能性がある

- 突発的な価格変動による影響を受けやすく、ポジションが不利な状況になるリスクがある

戦略の改善点

- CCIのパラメーターを最適化し、銘柄ごとに最適な値を選択する

- 他のインジケーターと組み合わせてCCIシグナルをフィルタリングし、精度を高める

- ストップロス戦略を追加し、1回あたりの損失を抑える

- リオープンシグナルを追加し、再度ポジションを建てられるようにする

- 状況に応じて空売りも許可し、戦略の収益余地を拡大する

まとめ

本戦略はCCIインジケーターを用いて買われすぎ・売られすぎを判断し、買いのみで空売りを行わないことで、空売り取引のリスクを効果的に防止します。コンセプトは成熟しており、ロジックもシンプルで実装が容易です。ただし、パラメーター最適化、他のインジケーターとの併用、ストップロスの設定などに注意が必要です。継続的な改善調整により、本戦略は安定した長期取引戦略として活用できるでしょう。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1