ボリンジャーバンドに基づく二重標準偏差取引戦略

1

Follow

1802

Followers

概要

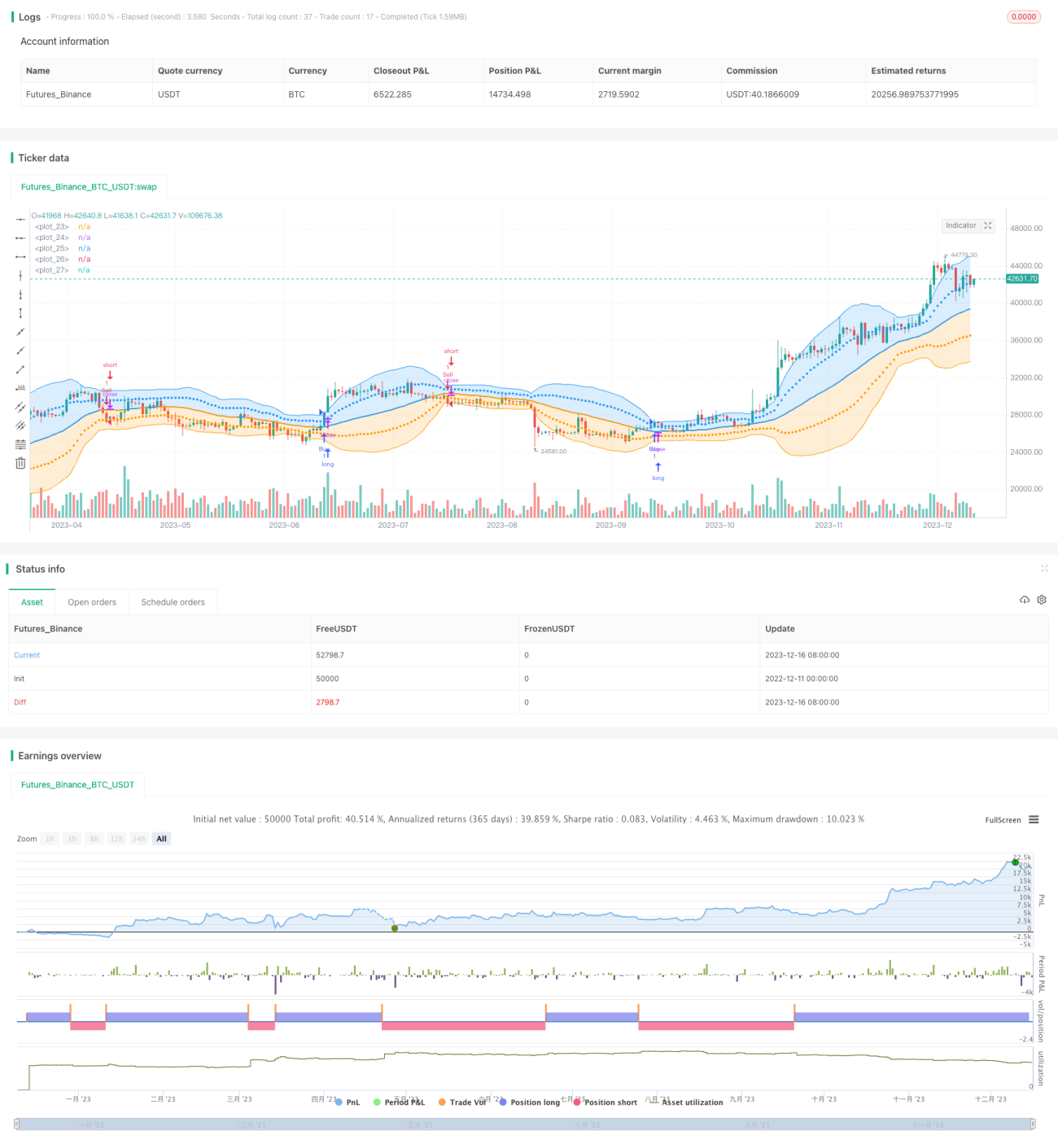

本戦略は、ボリンジャーバンドの二重標準偏差モデルに基づいて設計された取引戦略です。ボリンジャーバンドの上限線・下限線、および1標準偏差と2標準偏差を取引シグナルとして使用します。価格がボリンジャーバンドの上限線を突破した場合はロング、下限線を突破した場合はショートのポジションを取ります。また、1標準偏差と2標準偏差のラインをストップロス位置として利用します。

戦略の原理

本戦略ではまず、ボリンジャーバンドのミドルバンド、アッパーバンド、ロワーバンドを計算します。ミドルバンドはCLOSEのSMA、アッパーバンドはミドルバンド+2×標準偏差、ロワーバンドはミドルバンド-2×標準偏差です。価格がアッパーバンドを突破した場合は買いシグナル(ロング)、ロワーバンドを突破した場合は売りシグナル(ショート)が発生します。さらに、ミドルバンド+1標準偏差とミドルバンド-1標準偏差のラインも描画します。これらをストップロスとして使用します。具体的なロジックは以下の通りです。

- CLOSEのSMAを計算し、ボリンジャーバンドのミドルバンドとする

- CLOSEの標準偏差STDを計算し、2×STDを求める

- ミドルバンド+2×STDをボリンジャーバンドのアッパーバンド、ミドルバンド-2×STDをロワーバンドとする

- 価格がアッパーバンドを突破したらロング

- 価格がロワーバンドを突破したらショート

- ミドルバンド+1×STDをストップロスラインとし、このラインを突破したらポジションをクローズ

戦略のメリット

- 二重標準偏差設計により、ブレイクアウトの判断がより厳格になり、誤ったシグナルを回避できる

- 二重ストップロスラインの採用により、リスクを最大限に抑制

- パラメータ最適化の余地が大きく、ミドルバンドの期間や標準偏差倍率を調整可能

- ドローダウンはストップロス位置を調整することでコントロールできる

戦略のリスク

- ボリンジャーバンド戦略は偽ブレイクアウトが発生しやすく、取引シグナルの精度が低下しやすい

- 二重標準偏差と二重ストップロスラインの設定が過度に厳格になり、シグナルが減少しチャンスを逃す可能性がある

- パラメータ設定を誤ると戦略のリスクが増大する可能性がある

- ドローダウン管理は完全ではなく、極端な相場での損失を効果的に抑えられない

戦略の最適化方向性

- 他のインジケーターと組み合わせてボリンジャーバンドの取引シグナルをフィルタリングし、偽ブレイクアウトを回避することを検討できる

- 異なるパラメータ設定をテストし、収益/ドローダウン比を向上させるパラメータを最適化できる

- トレーリングストップや残高比率ストップなど、動的なストップロスメカニズムを設計できる

- 機械学習アルゴリズムを組み合わせてパラメータを自動最適化することも可能

まとめ

本戦略は総じて典型的なボリンジャーバンド・ブレイクアウト戦略です。二重標準偏差を用いてシグナル判断の厳格性を高め、二重ストップロスラインで積極的にリスクをコントロールします。パラメータ最適化の余地があり、ミドルバンドの期間や標準偏差倍率などを調整することで、より良い戦略パフォーマンスを得ることが可能です。同時に、本戦略にはボリンジャーバンド戦略に共通する偽ブレイクアウトの問題も存在します。また、ストップロスメカニズムについてもさらなる改善と最適化が求められます。

Source

Pine

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and twoStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1