二因子リバーサルトレーリング戦略

概要

本戦略は、定量取引分野における二因子反転追跡戦略に属します。123反転戦略とケルトナーチャネル戦略という二つの因子を統合し、反転シグナルを発見し、安値で買い高値で売るという取引の考え方を実現することを目標としています。

戦略の原理

本戦略は二つのサブ戦略から構成されています。最初のサブ戦略は123反転戦略で、過去2営業日の終値の変化を計算し、ストキャスティクス指標と組み合わせて市場が反転点にあるかどうかを判断します。具体的には、連続2日間終値が上昇し、かつストキャスティクス指標が50未満の場合、買いシグナルを発します。連続2日間終値が下落し、かつストキャスティクス指標が50超の場合、売りシグナルを発します。

2番目のサブ戦略はケルトナーチャネル戦略です。この戦略は直近n営業日の代表価格の平均線と変動範囲を計算し、価格が上限・下限に近づくと反転取引シグナルを発します。価格が下限を下回ると空(売り)と見なし、上限を上回ると多(買い)と見なします。

最後に、本戦略は二つのサブ戦略のシグナルの方向を判断した後、最終的なポジションシグナルを算出します。二つのサブ戦略のシグナルが一致した場合に真の取引指示を発し、それ以外では取引を行わず、二因子検証の目的を達成します。

優位性分析

この二因子反転追跡戦略の最大の優位性は、市場が反転するタイミングで機会を逃さず捉え、安値買い高値売りの取引思考を実現できる点にあります。同時に、二因子確認メカニズムにより、ある程度偽のシグナルを減らし、シグナルの品質を向上させることができます。

具体的には、123反転戦略のストキャスティクス指標のパラメータ設定は比較的保守的であり、レンジ相場における偽の反転を効果的にフィルタリングできます。一方、ケルトナーチャネルがボリンジャーバンドを追跡する考え方は、上限・下限をブレイクした際の反転の機会を捉えることができます。両者を組み合わせて使用することで、互いに検証し合い、不要な取引を減らし、より高い勝率を得ることができます。

リスク分析

本戦略の主なリスクは、反転シグナルが発生するタイミングの選択が非常に重要であることです。連続的な偽の反転が発生したり、反転シグナルが発生する時点の選択が不適切であったりすると、完全なトレンドを保持できず、結果的に最終収益に影響を与えます。

さらに、二因子戦略は単一戦略と比較して、パラメータ選択と最適化の難易度が高くなります。二つのサブ戦略のパラメータを全面的にテストし評価する必要があり、そうでなければ失敗しやすくなります。

最後に、反転取引自体の損益比率はしばしば極端であり、異常な相場に遭遇すると簡単にロスカット(強制決済)される可能性があります。これは厳格なストップロスによって回避する必要があります。

最適化の方向性

以上のリスク分析に基づき、本戦略は以下のいくつかの側面から最適化することができます:

- 異なる反転指標のパラメータ設定をテストし、許容度がより高く、偽のシグナルがより少ない組み合わせを見つける。

- 異なる期間長さのパラメータを試し、より正確に反転を捉える数値を見つける。

- ストップロスモジュールを追加し、単一取引の最大損失を厳格に管理する。

- 異なる保有期間の効果をテストし、戦略ロジックにより適合するエグジットポイントを見つける。

- 建玉数量またはポジション管理モジュールを追加し、損益比率をより合理的にする。

まとめ

本戦略は典型的な二因子反転追跡戦略として、123反転とケルトナーチャネルという二つのサブ戦略を統合することで、市場の反転点においてより正確に安値買い高値売りのタイミングを捉えることを目標としています。パラメータの最適化とリスク管理が適切に行われた場合、この戦略は比較的大きな超過収益を得ることができます。しかし、トレーダーは反転取引の特殊性に注意し、異常な相場による損失拡大を防ぐ必要があります。

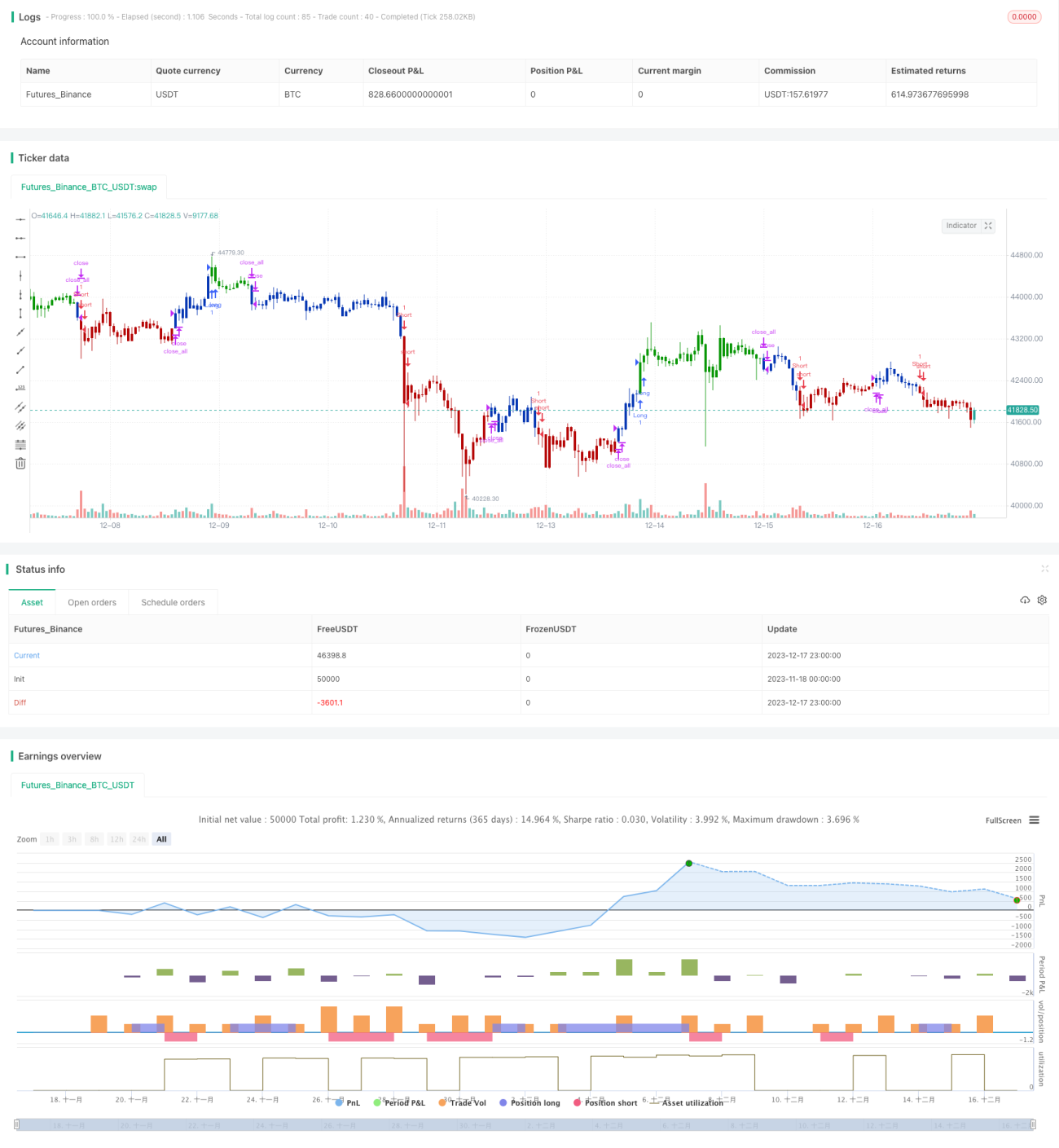

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2020

// This is combo strategies for get a cumulative signal. - 1