動的再エントリー買い戦略

1

Follow

1802

Followers

概要

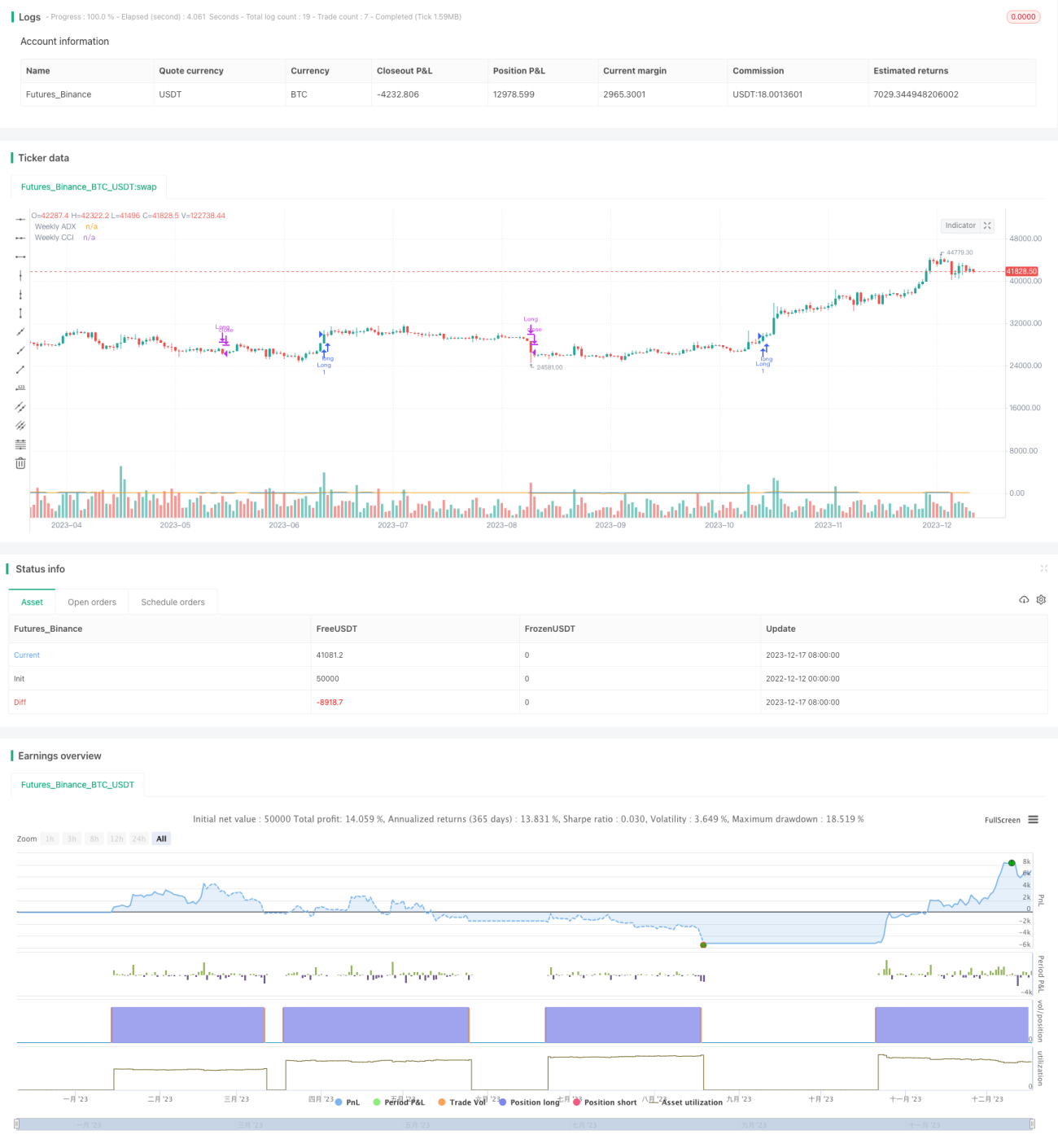

この戦略は買いのみの取引システムであり、移動平均線のクロスオーバーと周期性商品チャネル指数(CCI)または周期性平均方向指数(ADX)に基づいて買いシグナルを生成します。短期移動平均線が長期移動平均線を上抜け、かつ周期性CCIおよび/または周期性ADXが特定の条件を満たした場合に買いシグナルが発生します。

また、この戦略は動的な再エントリーを許可しており、価格が再び3本の移動平均線を上抜けた場合に新規の買いポジションを建てることができます。ただし、価格の終値が3本目の移動平均線を下回った場合、戦略は買いポジションを決済します。

戦略の原理

スクリプトは買いシグナルを生成する条件を定義します。有効な買いシグナルを判断するために2つの条件をチェックします。

- 短期移動平均線が長期移動平均線を上抜ける

- ユーザーはフィルターとして周期性CCIまたは周期性ADXを選択可能

動的再エントリー: 買いポジションが建っていない状態で、価格が3本の移動平均線より上にある場合、新規の買いポジションを建てます。

エグジット条件: 終値が3本目の移動平均線を下回った場合、戦略は買いポジションを決済します。

優位性分析

本戦略には以下の優位性があります。

- 複数のテクニカル指標でシグナルをフィルタリングすることで、誤ったシグナルを低減できる

- 動的再エントリー機構により、トレンドを最大限捉えることができる

- 買いのみで運用するため、売りのリスクを回避できる

リスク分析

本戦略には以下のリスクも存在します。

- 一定の無駄な動き(空転)のリスクがある

- 買いポジションの保有期間が長くなりすぎる可能性があるため、ストップロスの設定が必要

- パラメーター設定が適切でない場合、取引頻度が高くなりすぎる可能性がある

対応策:

- より適切なパラメーター組み合わせとテクニカル指標の組み合わせでフィルタリングする

- 合理的なストップロス水準を設定する

- パラメーターを調整し、安定したパラメーターを確保する

最適化の方向性

本戦略は以下の点で最適化が可能です。

- より多くのテクニカル指標の組み合わせをテストし、より良い買いタイミングを探る

- パラメーターを最適化し、最適なパラメーター組み合わせを見つける

- ストップロス機構を追加し、個別の損失を抑制する

- ポジションサイズ管理を追加し、市場状況に応じてポジションを増減する

まとめ

本動的再エントリー買い戦略は、複数のテクニカル指標を統合して買いタイミングを判断し、動的再エントリー設計によりリアルタイムでトレンドを追跡します。同時に買いのみで運用することで、売りに伴う追加リスクを回避します。パラメーターの最適化、ストップロスの設定、ポジション管理により、本戦略を実運用に適用し、リスクを抑制しつつ超過リターンを獲得できます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1