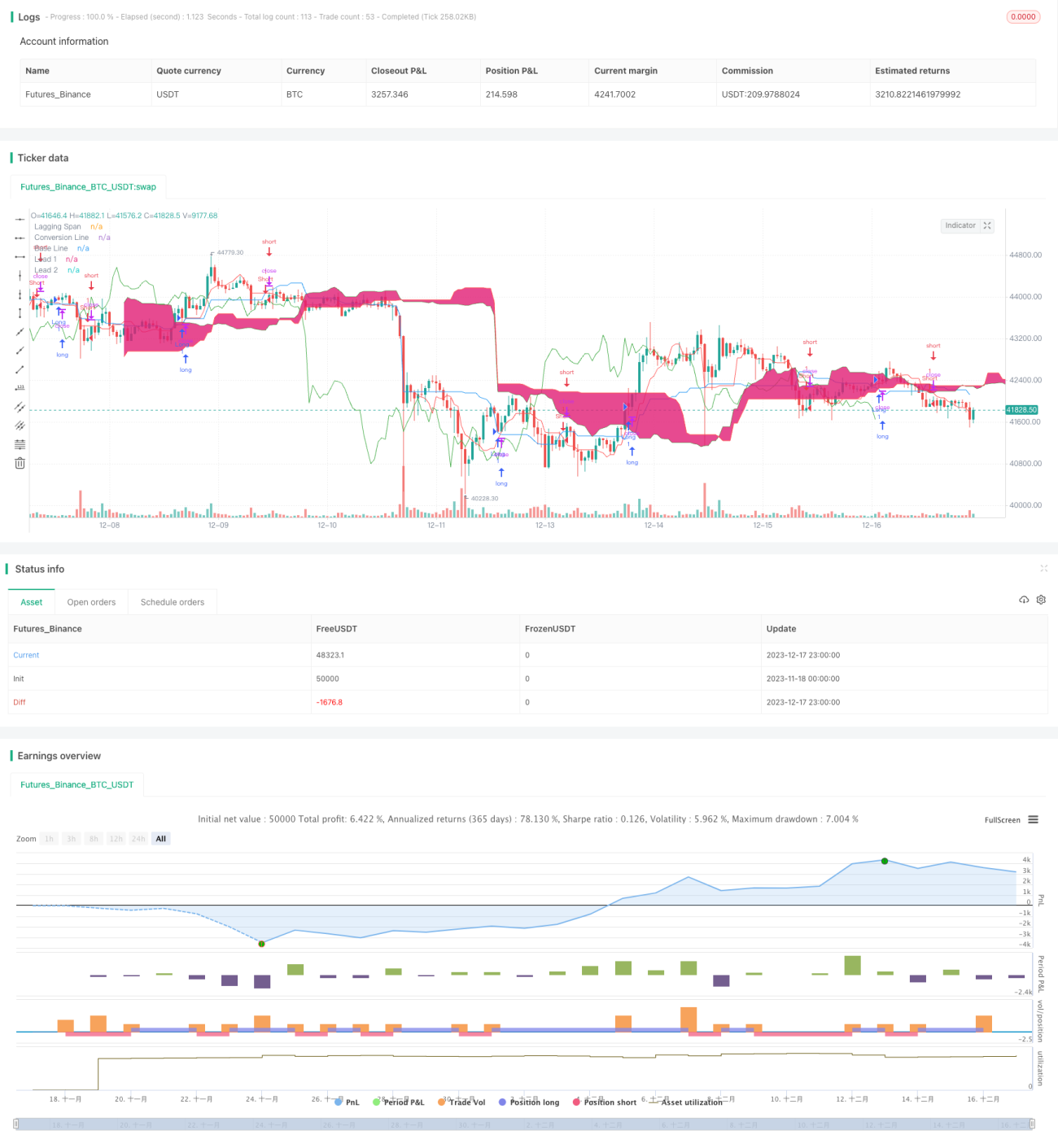

Ichimoku移動平均線クロス戦略

概要

Ichimoku移動平均線クロス戦略は、一連の移動平均線を計算し、株価のクロスシグナルを認識して、ロング・ショートの売買を行います。この戦略は複数のテクニカル指標を組み合わせており、堅実で信頼性が高く、中長期の取引に適しています。

戦略の原理

Ichimoku移動平均線クロス戦略は、5本の移動平均線からなる専門的な指標体系を使用します。具体的には、転換線、基準線、先行スパン1、先行スパン2、遅行線の5本の移動平均線です。転換線は直近期の価格モメンタムの移動平均線、基準線は中長期の価格トレンドを反映し、先行線は転換線と基準線を組み合わせて将来の値動きを示し、遅行線は過去の価格の参考を示します。価格が基準線を突破したときに取引シグナルが発生します。また、実体線フィルターとローソク足の色判定を組み合わせて、偽のブレイクを回避します。

戦略の優位性

Ichimoku移動平均線クロス戦略は、複数のテクニカル指標の利点を一つに集約しています。移動平均線、価格チャネル、出来高確認など複数の戦略アイデアを融合し、体系的な方法論を形成しています。これにより取引シグナルの正確性と方向性が保証され、単一指標の戦略と比較して、偽シグナルの発生確率を大幅に低減し、プロフィットファクターを向上させることができます。

戦略のリスク

Ichimoku移動平均線クロス戦略はトレンドフォロー戦略であり、その取引インターバルは比較的長いです。そのため、短期的な価格変動を捉えることができません。また、株価が激しく変動する場合、移動平均線指標は機能しなくなることがあります。これらの状況では誤ったシグナルや損失取引が発生する可能性があります。リスク管理のためにストップロスの使用を推奨します。

最適化の方向性

Ichimoku移動平均線クロス戦略は以下の方向で最適化が可能です:1) 移動平均線のパラメータを調整し、異なる期間や銘柄に適応させる;2) 出来高指標を組み合わせて価格と出来高の関係を確認する;3) 機械学習モデルを導入し、シグナル判断を改善する;4) より多くの条件やフィルターを追加し、誤取引の発生確率を低減する。

まとめ

Ichimoku移動平均線クロス戦略は安定して信頼性が高く、コア戦略として他のアルゴリズムと組み合わせて使用するのに適しています。明確なトレンド取引の方向性を提供し、パラメータ調整や複数指標の最適化により、よりスマートで柔軟な戦略となります。この戦略は定量取引トレーダーが重点的に研究し、長期的に応用する価値があります。

- 1