ボリンジャーバンドを用いたモメンタムブレイクアウト戦略

概要

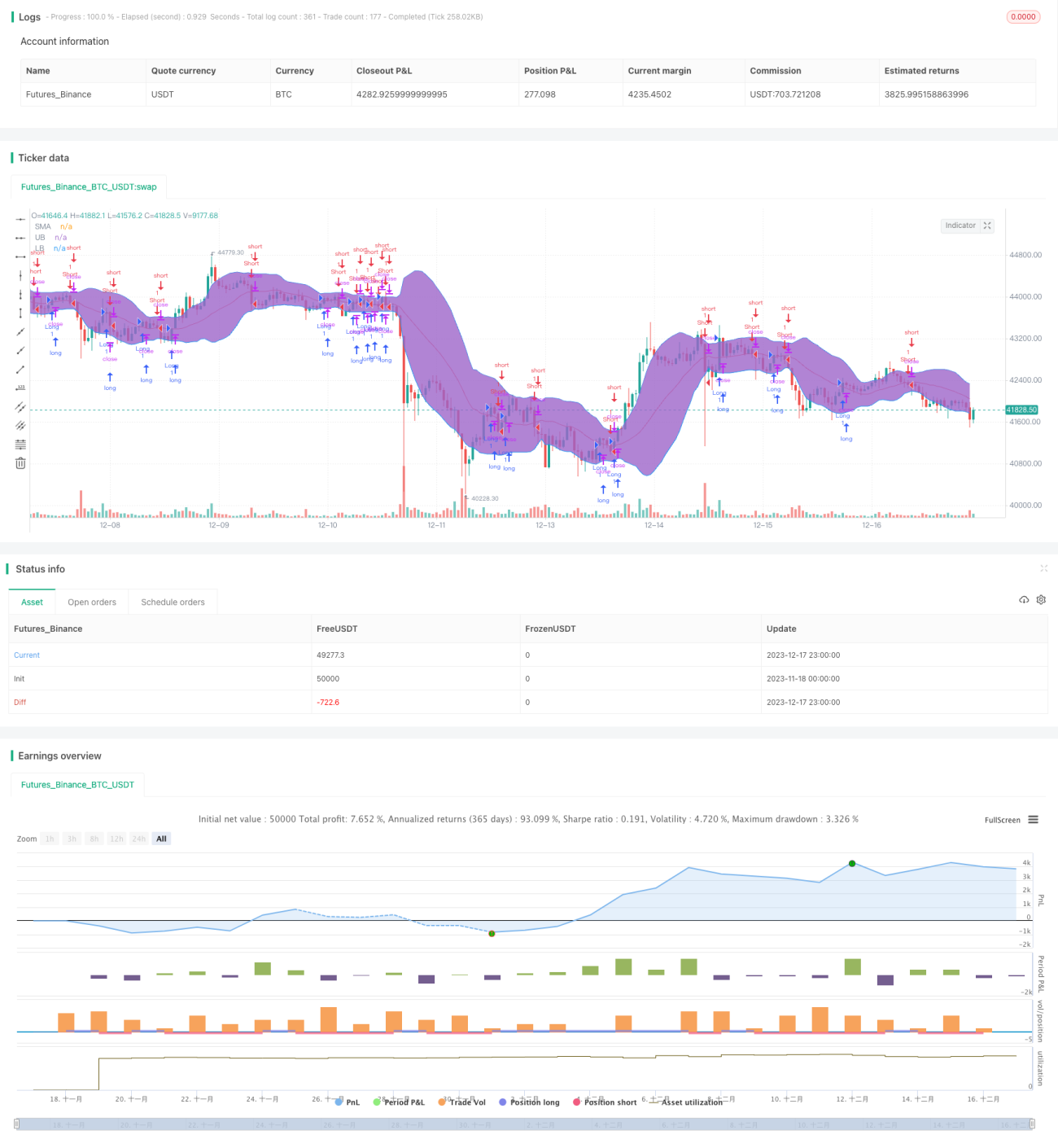

ボリンジャーバンドを活用したモメンタム・ブレイクアウト戦略は、ボリンジャーバンド指標を用いて株式の価値を判断する代表的な定量取引戦略です。この戦略では、ボリンジャーバンドの上限線と下限線を利用して株が過大評価または過小評価されているかを判断し、株価の移動平均線を組み合わせて取引シグナルを生成します。価格が上限線を突破した場合、株が過小評価されていると見なして買いシグナルとなり、価格が下限線を下回った場合、株が過大評価されていると見なして売りシグナルとなります。

原理

ボリンジャーバンドは、中央線、上限線、下限線で構成されます。中央線はn日間の単純移動平均線であり、上限線と下限線はそれぞれ中央線から上下に標準偏差の2倍の位置にあります。株価が上限線に近づくと過大評価、下限線に近づくと過小評価と見なされます。

本戦略では、まず20日間の株価中央線、上限線、下限線を計算します。そして、株価が中央線を上回っているか下回っているかを判断し、上回っていれば買いシグナル、下回っていれば売りシグナルとします。同時に、株価が上限線を上回った場合はポジション決済シグナル、下限線を下回った場合もポジション決済シグナルとします。

優位性

この戦略の最大の利点は、ボリンジャーバンドを用いて株の過大評価・過小評価を判断することで、盲目的な取引を回避できる点です。株価が過大評価されると売りシグナル、過小評価されると買いシグナルを発するため、ノイズを効果的にフィルタリングし、質の高い取引シグナルを得られます。

また、補助指標として移動平均線を加えています。株価が実際に移動平均線を突破するのは強いトレンドシグナルでもあり、ボリンジャーバンドによる過大・過小評価の判断と組み合わせることで、より正確なシグナルを生成できます。

リスク

本戦略の最大のリスクは、ボリンジャーバンド指標自体にあります。株価に異常な変動が生じると、ボリンジャーバンドの範囲も変化します。そのため、株価が明らかに過大評価または過小評価されているにもかかわらず、ボリンジャーバンドの上限・下限線に到達しない場合があります。これにより、戦略が取引シグナルを生成できない問題が発生します。

また、テクニカル指標のみに依存し、ファンダメンタル情報を考慮しない場合もリスクが存在します。例えば、収益が減少しているのに株価が過小評価されている銘柄や、業績が急成長しているのに株価が割高な銘柄などが該当します。このような場合、戦略シグナルが実際の株価価値と乖離する可能性があります。

最適化の方向性

本戦略は、以下のような点から最適化が可能です。

-

ストップロス(損切り)メカニズムの追加。購入価格から一定の割合下落した場合、強制的にロスカットすることで、戦略の最大損失を抑制できます。

-

ファンダメンタルとテクニカル指標の組み合わせ。PER、PBRなどのファンダメンタル指標の判断ルールを追加し、実際には過大評価されている銘柄を買わないようにする。

-

パラメータの動的調整。ボリンジャーバンドの期間や標準偏差倍率などのパラメータを、銘柄ごとのボラティリティに応じて動的に調整することで、個別銘柄の価格変動に適応させる。

まとめ

ボリンジャーバンドを活用したモメンタム・ブレイクアウト戦略は、補助判断指標を用いて取引シグナルを発することで、盲目的な取引のリスクを回避し、ノイズシグナルを効果的にフィルタリングできます。一方で、異常変動の影響を完全には回避できないという限界もあります。今後は、ストップロス、ファンダメンタルとの組み合わせ、パラメータの動的調整などを通じて最適化し、より安定した信頼性の高い戦略へと発展させることができます。

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="NoScoobies Bollinger Bands", overlay=true)

source = close

length = input(20, minval=1, title = "Period") //Length of the Bollinger Band - 1