二重移動平均線に基づくレンジブレイクアウト戦略

概要

本戦略は、異なる期間の移動平均線を計算し、価格が重要な移動平均線を突破するかどうかを判断することで、低リスクのトレンド追跡を実現します。

戦略の原理

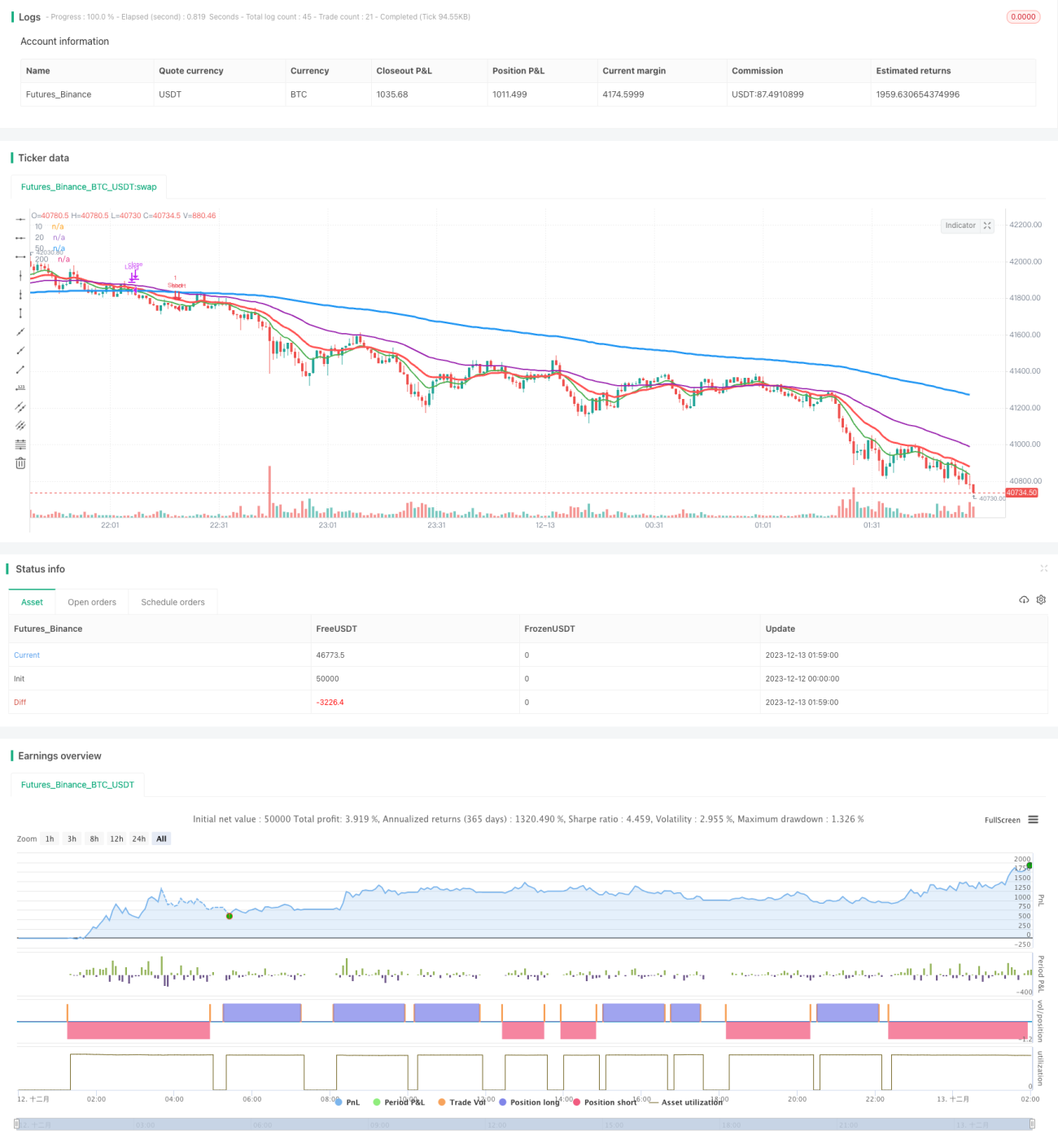

10日移動平均線が200日移動平均線を上抜けし、かつ20日移動平均線が50日移動平均線を上抜けした場合にロング、10日移動平均線が200日移動平均線を下抜けし、かつ20日移動平均線が50日移動平均線を下抜けした場合にショートとします。ここでは二重の移動平均線判断により、偽のブレイクアウトを効果的にフィルタリングできます。

戦略はまず、10日、20日、50日、200日の4つの異なる期間の指数平滑移動平均線(EMA)を計算します。このうち、10日線は短期トレンド、20日線は中期トレンド、50日線は中長期トレンド、200日線は長期トレンドを表します。短期トレンド線が長期トレンド線を上抜けまたは下抜けした場合、価格に大きな上昇または下落のブレイクアウトが発生する可能性を示します。しかし、一つの移動平均線の突破のみに依存すると、偽のブレイクアウトが発生しやすくなります。そのため、本戦略では二重の移動平均線判断を採用しています。すなわち、10日線と200日線で第一の関門として短期・長期トレンドの関係を判断し、20日線と50日線で第二の関門として中期・長期トレンドの関係を判断します。両方の関門の判断結果が一致した場合にのみ、取引シグナルが生成されます。

このように二重の移動平均線でフィルタリングすることで、偽のブレイクアウトの確率を効果的に低減し、より信頼性の高い取引シグナルを生成できます。

戦略の利点

- 二重の移動平均線判断により偽のブレイクアウトを効果的にフィルタリングし、シグナルの信頼性が向上

- 複数の時間枠が関与し、判断プロセスがより包括的かつ慎重になる

- パラメータ設定が簡単で、理解と使用が容易

戦略のリスク

- トレンド追従能力は高いが、反転の機会を活用しない

- トレンドが転換した場合、損切りが大きくなる可能性がある

- 長い過去データが必要であり、新規銘柄やデータ不足の場合は効果が不十分な可能性がある

移動平均線の突破幅を適度に緩和したり、出来高による確認などの他の指標を追加することで改善できます。

戦略の最適化方向

- 出来高による確認を追加する。取引量は価格のブレイクアウトを検証し、低出来高での偽のブレイクアウトによるエントリーを回避できる。

- MACDやKDJなどの他の指標を補助的に組み合わせる。より多くの指標によりシステムの安定性を高められる。

- パラメータの自動最適化。遺伝的アルゴリズムなどを用いて10日、20日などの移動平均線のパラメータ設定を最適化し、異なる市場環境に適応させる。

以上をまとめると、本戦略は全体として二重移動平均線を主軸とし、パラメータ最適化、出来高、その他指標を補完することで、安定したトレンド追跡システムを効果的に構築できます。

まとめ

本戦略は全体的にシンプルで実用的なトレンド追跡戦略です。主要な取引判断基準として二重移動平均線を使用し、二重フィルタリングにより偽のブレイクアウトの確率を低減し、より信頼性の高いシグナルを生成します。また、パラメータ設定が簡単で、習得と使用が容易です。リスク管理の充実とさらなる最適化の余地は大きく、戦略をより安定かつ収益性の高いものにできます。要するに、本戦略はそのシンプルさに優れており、定量取引の入門戦略として適しています。

- 1