シンプルな二重移動平均線反転戦略に基づく

1

Follow

1802

Followers

概要

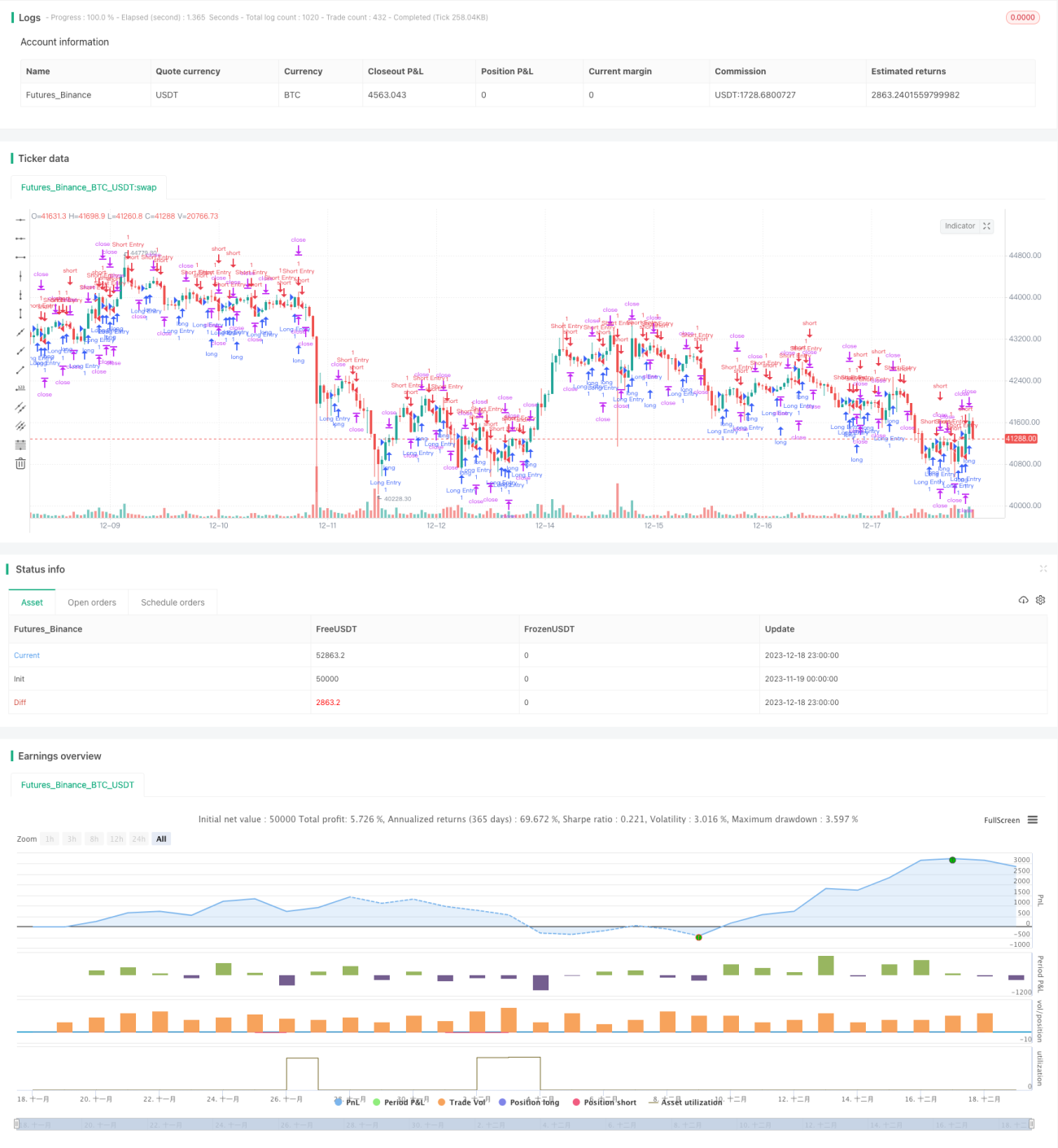

本戦略は、単純移動平均線に基づくトレンドフォローおよび逆張り取引戦略です。1日線と4日線の移動平均線のクロスを使用してトレンド方向を判断し、買いシグナルと売りシグナルを生成します。

戦略の原理

1日線が上から下へ4日線をクロスした場合、売りシグナルが発生します。1日線が下から上へ4日線をクロスした場合、買いシグナルが発生します。これにより、高速移動平均線と低速移動平均線のクロスを利用して市場トレンドの転換点を判断し、利益を得ます。

エントリー後は、ストップロスとテイクプロフィットを設定します。ストップロスはエントリー価格より10ポイント下、テイクプロフィットはエントリー価格より100ポイント上に設定します。これにより、損失を制限し、利益を確定できます。

優位性分析

- ダブル移動平均線を使用してトレンド転換点を判断するため、シンプルで実用的

- ストップロス・テイクプロフィットの設定によりリスクを制限可能

- パラメータ調整可能で、さまざまな市場状況に適応可能

- 理解しやすく実装も容易で、初心者に適している

リスク分析

- 移動平均線のパラメータが不適切な場合、取引頻度が過剰になったり、優れた機会を逃す可能性がある

- ストップロス・テイクプロフィットの設定が不適切な場合、早期ストップロスや不十分な利益確定が発生する可能性がある

- ダブル移動平均線によるトレンド転換判断の遅れが損失を招く可能性がある

- パラメータが市場環境の変化に応じて調整されないと、効果が低下する

これらのリスクは、移動平均線のパラメータ調整、動的なストップロス・テイクプロフィットメカニズムの導入、または他の指標の追加判断により低減できます。

最適化の方向性

- MACDやKDなどの他の指標を追加して取引シグナルを検証し、偽シグナルをフィルタリングすることを検討できる

- 異なる期間の移動平均線の効果を研究可能

- トレンド判断指標を追加して逆トレンド取引を回避できる

- ストップロス・テイクプロフィットを固定値ではなく、比例移動式にできる

- ボラティリティ指標と組み合わせてパラメータを動的に調整できる

まとめ

本戦略は全体として、典型的なダブル移動平均線取引戦略です。高速移動平均線と低速移動平均線のクロスを使用してトレンド転換点を判断し、ストップロス・テイクプロフィットを設定してリスクを管理します。シンプルで実用的、理解しやすく、初心者に適しています。パラメータ調整や最適化により、さまざまな市場環境に適応でき、他の指標を追加してフィルタリングすることで効果を向上させることもできます。総じて、本戦略は入門学習戦略として非常に優れています。

Source

Pine

/*backtest

start: 2023-11-19 00:00:00

end: 2023-12-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cesarpieres72

//@version=5Related strategies

Comment

All comments (0)

No data

- 1