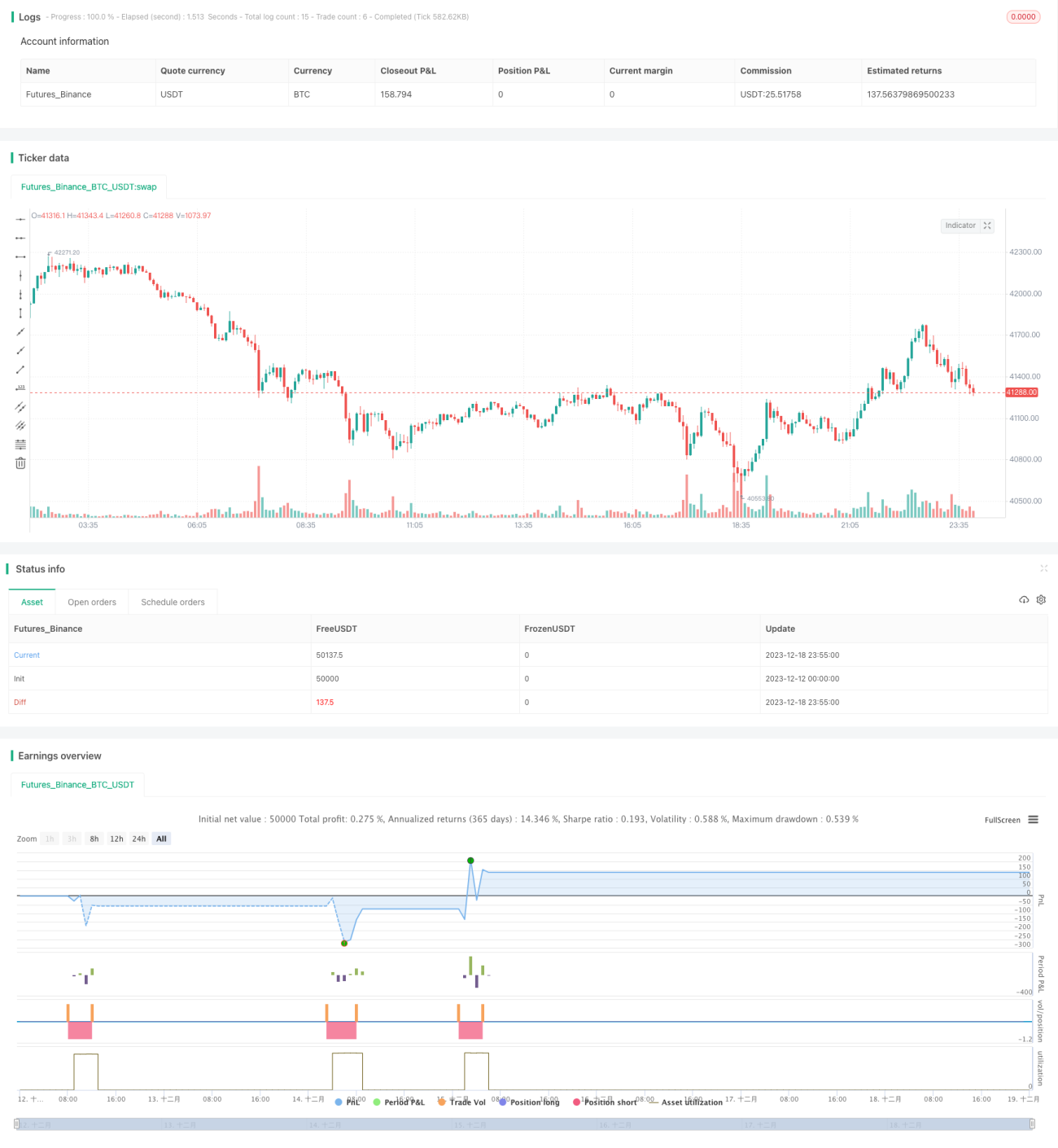

概要

ヘッジ・オシレーション反転戦略は、ボリンジャーバンド、エンベロープ、ADX、ストキャスティクスなどの複数の指標を用いて市場の反転ポイントを特定し、その近辺でヘッジを行う短期取引戦略です。この戦略は主に、ボリンジャーバンドとエンベロープで価格が過度に拡張しているかどうかを判断して取引シグナルを確定し、同時にADXでトレンドの強さ、ストキャスティクスで買われすぎ・売られすぎの領域を判断し、反転ポイント付近でヘッジポジションを構築します。

戦略の原理

ヘッジ・オシレーション反転戦略は、以下の判断ルールに基づいています:

-

終値がボリンジャーバンドの上限バンドを超え、かつエンベロープの上限バンドを超えた場合、価格が買われすぎ状態にある可能性があります。このとき、ADXが30未満でトレンドの勢いが弱く、かつストキャスティクスが50を超えて買われすぎ領域にある場合、売り(ショート)を検討します。

-

終値がボリンジャーバンドの下限バンドを下回り、かつエンベロープの下限バンドを下回った場合、価格が売られすぎ領域にある可能性があります。このとき、ADXが30未満でトレンドの勢いが弱く、かつストキャスティクスが50未満で売られすぎ領域にある場合、買い(ロング)を検討します。

-

売りポジションのストップロス(損切り)による退出条件は、終値がボリンジャーバンドの下限バンドまたはエンベロープの下限バンドを下回るか、あるいはストキャスティクスが50未満になることです。

-

買いポジションのストップロスによる退出条件は、終値がボリンジャーバンドの上限バンドまたはエンベロープの上限バンドを上回るか、あるいはストキャスティクスが50を超えることです。

これらの判断ルールにより、反転ポイント付近でヘッジポジションを構築し、価格の短期的なオシレーション(値動き)から利益を得ることができます。

優位性分析

このヘッジ・オシレーション反転戦略には、以下のような優位性があります:

-

複数の指標を用いて判断することで、取引シグナルを効果的に確定し、偽のブレイクアウトを回避できます。

-

トレンドの転換点付近での取引となるため、成功率が比較的高いです。

-

ヘッジ操作を採用することで、リスクを効果的にコントロールできます。

-

取引頻度が高く、短期取引に適しています。

-

主な収益源は価格のオシレーションであり、トレンドの反転に完全に依存するわけではありません。

リスク分析

このヘッジ・オシレーション反転戦略には、以下のようなリスクにも注意が必要です:

-

反転失敗の確率が依然として存在し、大きな損失につながる可能性があります。

-

取引頻度が高いため、過剰最適化(オーバーフィッティング)が発生しやすくなります。

-

反転のタイミングを正確に捉えられないと、損失が拡大する可能性があります。

-

トレンドの急変(ミューテーション)が発生する確率も存在するため、注意が必要です。

これらのリスクに対処するため、指標パラメータの最適化、厳格なストップロスの実施、さらにトレンドやファンダメンタル分析を組み合わせて大局を判断することが重要です。

最適化の方向性

このヘッジ・オシレーション反転戦略は、以下の方向性でさらに最適化できます:

-

指標パラメータを最適化し、取引シグナルの質を向上させる。

-

ファンダメンタル要因の判断を追加し、逆トレンドを避ける。

-

V字型の反転パターンを組み合わせて判断することで成功率を高める。

-

ストップロスの幅を動的に調整する。

-

資金管理を最適化し、1回あたりの損失を厳格にコントロールする。

まとめ

ヘッジ・オシレーション反転戦略は、複数の指標による判断で反転ポイント付近でのヘッジ取引を行い、取引頻度が高くリスクをコントロールしやすいという利点があります。しかし、反転取引のリスクを軽視することはできません。戦略を継続的に最適化し、取引ルールを厳守し、この効率的な短期取引戦略を十分に活用することが重要です。

- 1