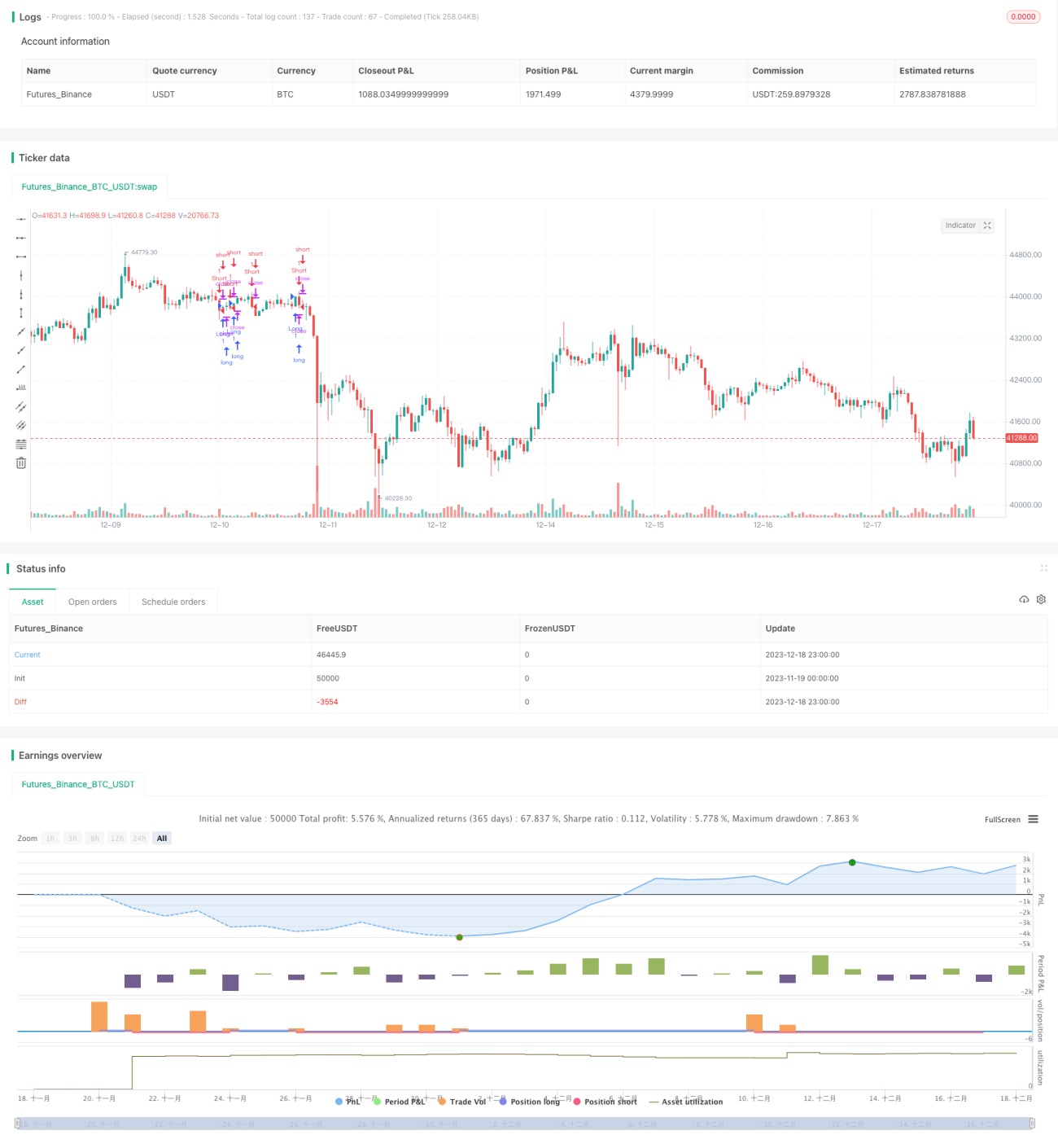

流動性トレンドに基づくクオンツ取引戦略

概要

本戦略は「流動性主導トレンド戦略」(Liquidity Driven Trend Strategy)と呼ばれ、異なる時間周期における価格トレンドの方向性を識別し、それに応じて買いまたは売りの判断を行います。この戦略は二重移動平均線システムを用いてトレンドを判断し、複数時間枠におけるRSI(相対力指数)の差を活用することで、トレンド変化に迅速に対応します。

戦略の原理

本戦略の核となるロジックはチョップ指標に基づいており、移動平均システムが大きなトレンドの方向性を判断します。具体的には、高時間枠において短期線(Length=20)と長期線(Length=50)のRSI値を計算し、その差を求めます。短期線のRSIが長期線のRSIを上抜けた場合は強気と判断し買いシグナルを生成します。逆に、短期線のRSIが長期線のRSIを下抜けた場合は弱気と判断し売りシグナルを生成します。価格の変動に伴って変化するRSIの差により、トレンド転換点を敏感に捉えることができます。

さらに、本戦略は複数時間枠による判定を導入しています。上位周期(例:日足)でRSIの差を計算し、全体のトレンド方向を判断します。その上位周期の判断結果に基づいて、下位周期(例:5分足)で具体的な売買を実行します。この複数時間枠の組み合わせにより、高時間枠のトレンド判断と低時間枠での柔軟な取引実行の両立を図っています。

戦略の優位性

- RSIの差を利用して潜在的なトレンド反転を迅速に検出し、先行して反応可能

- 複数時間枠の考え方を適用し、高時間枠でトレンド判断、低時間枠で取引実行

- RSI指標は価格と出来高の変化を反映し、市場の流動性と参加熱意を示す

- シンプルなパラメータ設定で、理解・説明・調整が容易

戦略のリスクと対策

- 二重移動平均線の判定において、偽のブレイクアウトが発生する可能性

- ブレイクアウト失敗により不要な損失が生じる恐れ

対策:

- 移動平均線のパラメータを調整し、偽のブレイクアウト確率を低減

- フィルター条件を追加し、不要なエントリーを回避

戦略の最適化方向

- カルマンフィルタを用いてRSIパラメータを最適化

- MACDなどの指標を追加し、補助的な判断を行う

- 出来高の変化と組み合わせて動的なエグジットポジションを設定

まとめ

本戦略はRSIの差を利用して潜在的なトレンド変化を検出し、転換点を敏感に捉えることを実現しています。複数時間枠の活用により、大きなトレンドの判断を担保しつつ、具体的な売買操作をより柔軟に行うことができます。他のトレンドフォロー戦略と比較して、よりシンプルかつ直接的であり、パラメータ設定も直感的で調整が容易です。総じて、本戦略は効率的かつ実用的なトレンド取引システムを構成しており、さらなる探求と応用に値します。

- 1