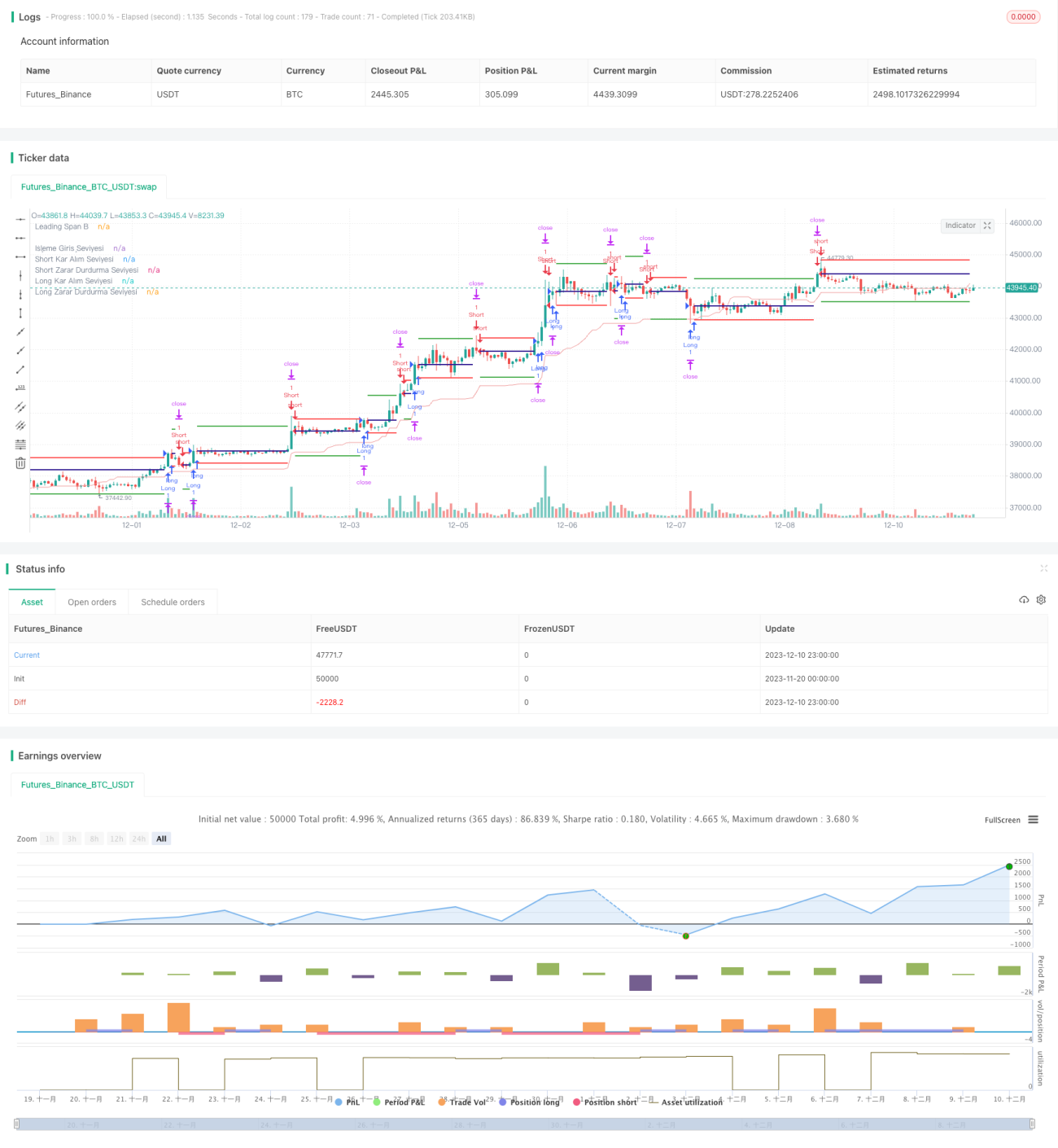

ベースは移動平均線と移動平均の穿楼鋸式利食い・ストップロス戦略

概要

本戦略は、移動平均線のゴールデンクロスとデッドクロスに基づいてポジションを構築し、トレーリングストップロス(利確・損切り)を採用しています。主な特徴は以下の通りです。

- 移動平均線システムを用いて相場のレンジをフィルタリング

- トレーリングストップロスを採用し、資金を動的に管理

- ポジションフィルターを設定可能で、片方向のポジションを回避

戦略の原理

本戦略は主に4つの部分から構成されています。

-

移動平均線システム

移動平均線のゴールデンクロス(買いシグナル)とデッドクロス(売りシグナル)を用いてトレンドを判断し、レンジ相場をフィルタリングします。 -

トレーリングストップロス

一定比率のトレーリングストップロスで利益を確定しリスクをコントロールすることで、資金を動的に管理します。 -

ポジションフィルター

ポジションフィルターを有効にするかどうかを設定可能です。前回のポジションがロングの場合、次のシグナルはショットのみ許可され、片方向の持ち越しを防ぎます。 -

ATRによるストップロス

ATRを使用して最大損失幅を制限し、過大な損失を回避します。

具体的には、戦略はまず移動平均線を計算し、ゴールデンクロスが発生したらロング、デッドクロスでショットとします。エントリー後、一定の比率でトレーリングストップロスラインを設定します。価格が利確ラインに触れると利確、損切りラインまたはATRによる損失範囲を超えると損切りとなります。

戦略の優位性

本戦略には主に以下の利点があります。

-

高いカスタマイズ性

戦略内の多くのパラメータが調整可能であり、ユーザーは自身の取引スタイルに合わせて調整できます。 -

優れた資金管理

トレーリングストップロスとATRストップロスを採用することで、1回あたりの損失幅を効果的に制御でき、優れた資金管理を実現します。 -

トレンド相場に適している

移動平均線戦略自体がトレンドの強い相場に適しており、レンジ相場を効果的にフィルタリングできます。

リスクと対策

本戦略にはいくつかのリスクも存在します。主なものは以下の通りです。

-

トレンド判断の誤り

移動平均線だけでは複雑な相場を完全に判断できるわけではなく、誤った判断が生じる可能性があります。その場合は、移動平均線のパラメータを適宜調整するか、他の指標と組み合わせて判断する必要があります。 -

ストップロスが過激

トレーリングストップロスはレンジ相場で反転される可能性があるため、ATRパラメータと組み合わせて損失範囲を設定すべきです。 -

片方向ポジションのリスク

ポジションフィルターを有効にすると取引頻度に影響が出る可能性があり、長期間片方向のポジションを保有すると追加のリスクが生じます。

戦略の最適化方向性

本戦略の主な最適化方向性は以下の通りです。

-

パラメータの最適化

移動平均線の期間、ATRパラメータ、利確・損切りの比率などを調整し、戦略の効果を最適化します。 -

指標の追加

CMFやOBVなどの指標を追加して資金の流れを判断し、過大な損失を回避します。 -

他の戦略との組み合わせ

ブレイクアウト戦略などと組み合わせ、トレンドが安定した後にフォローすることで、より良い効果が得られます。

まとめ

本戦略は全体として、移動平均線によるフィルタリングとトレーリングストップロスにより、トレンドに基づいた動的な資金管理を実現しています。カスタマイズ性が高く、合理的な投資家が自分のスタイルに合わせて調整して使用するのに適しています。汎用的な定量戦略として、最適化の余地が大きく、さらなる研究に値します。

- 1