LazyBearの圧力モーメントに基づくクオンツ・モメンタム戦略

概要

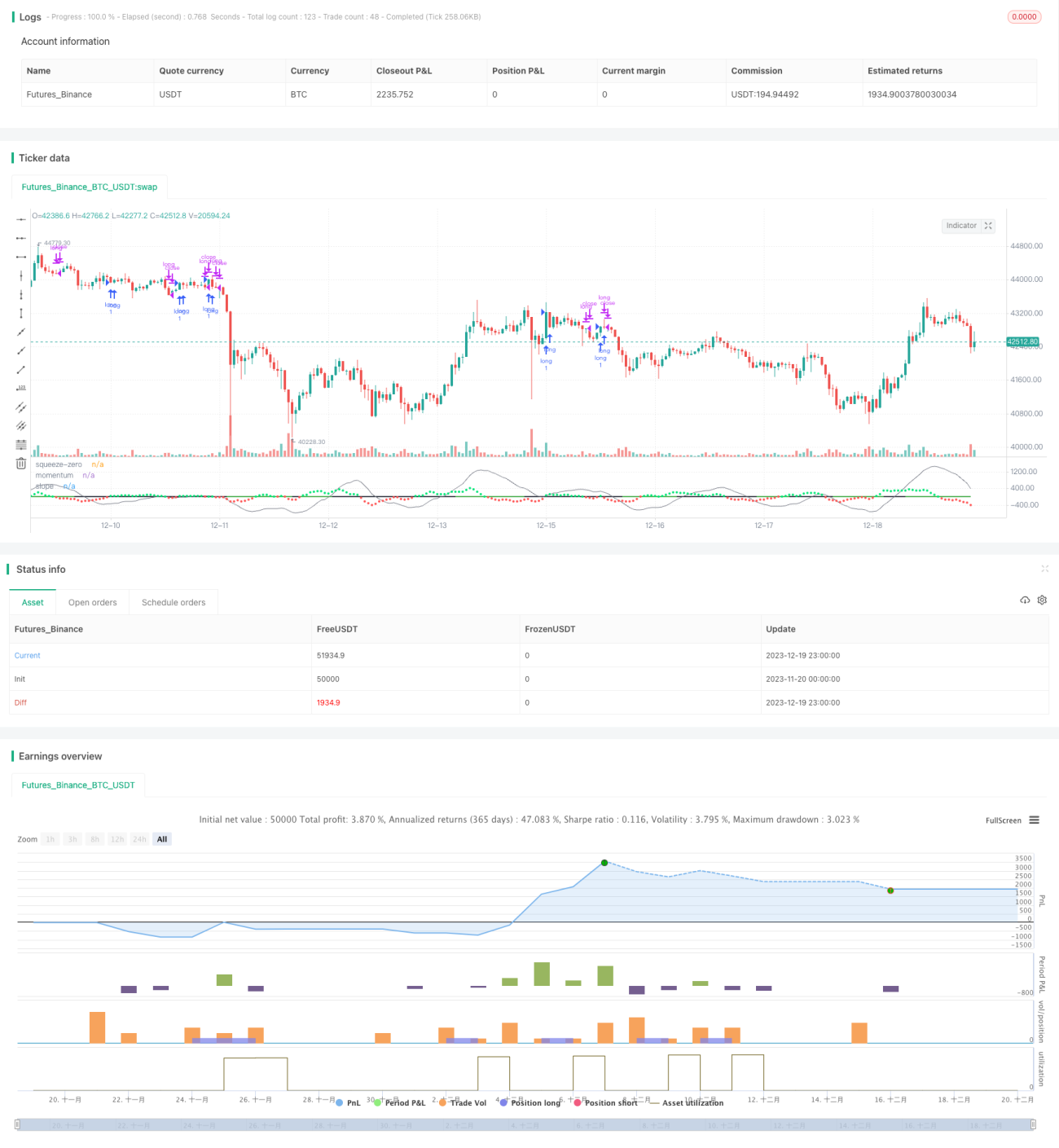

本戦略は、LazyBearのスクイーズモメンタム指標に基づいて購入と売りのタイミングを分析する。モメンタムのトレンド転換点を分析し、高値と安値を特定して売り・買いのシグナルとする。ロング専用戦略であるため、50期間の指数移動平均線を上昇トレンドの識別に使用する。ローソク足の終値が50日指数移動平均線より高く、かつ50日指数移動平均線が上昇トレンドにある場合に買いシグナルを実行する。これらの条件を満たさない場合、買いシグナルは無視される。

戦略の原理

本戦略は、ボリンジャーバンドとケルトナーチャンネル指標を融合し、トレンドと圧力帯を識別する。具体的には、20期間のボリンジャーバンドと、20期間のケルトナーチャンネルの上下バンドを計算する。ボリンジャーバンドが完全にケルトナーチャンネル内に収まった場合、スクイーズシグナルとみなす。ボリンジャーバンドの下限がケルトナーチャンネルの下限を超え、かつボリンジャーバンドの上限がケルトナーチャンネルの上限を下回る場合をスクイーズゾーンと識別する。逆に、ボリンジャーバンドの下限がケルトナーチャンネルの下限を下回り、かつボリンジャーバンドの上限がケルトナーチャンネルの上限を上回る場合は非スクイーズゾーンと識別する。

さらに、本戦略は線形回帰を用いてモメンタムの変化トレンドと傾きを分析する。過去20期間の価格から典型価格を引いた線形回帰値を計算する。線形回帰値の傾きが正の場合は上昇トレンド、負の場合は下降トレンドとみなす。スクイーズゾーン内でモメンタムの傾きが反転した場合、買い・売りシグナルとみなす。具体的には、スクイーズゾーン内でモメンタムが正から負に転じた場合に売りシグナル、負から正に転じた場合に買いシグナルを発生させる。

偽シグナルをフィルタリングするため、本戦略では終値が50日指数移動平均線より高いかどうか、および50日指数移動平均線が上昇しているかどうかを判定する。この2つの条件が同時に満たされた場合のみ、買いシグナルが実行される。

戦略の優位性分析

本戦略は非常に巧妙であり、2種類の異なる指標を同時に用いて市場を多次元的に判断することで、偽シグナルを効果的に回避できる。具体的には以下の優位性がある。

- ボリンジャーバンド、ケルトナーチャンネル、モメンタム指標を総合的に利用し、多次元分析により判断精度を高める。

- スクイーズゾーンによりモメンタム反転の高値・安値を効果的に識別し、転換点を正確に捉える。

- 終値と50日指数移動平均線によるトレンドフィルターにより、レンジ相場での重複エントリーを回避する。

- スクイーズゾーン内でのみシグナルを出すため、偽シグナルが減少し、勝率が向上する。

- パラメータの最適化の余地が大きく、期間などの調整により対象に合わせた最適化が可能。

- 長期トレンドと短期指標の両方を考慮しており、ロング方向が明確。

リスク分析

本戦略は複数のテクニカル指標を組み合わせているが、以下のリスクが存在する。

- ボリンジャーバンドとケルトナーチャンネルが乖離した場合、買い/売りのタイミングを逃す可能性がある。

- 相場が急騰・急落した場合、戦略に大きな損失をもたらす可能性がある。

- 高ボラティリティ相場ではスクイーズが顕著でなく、シグナルが少なくなる可能性がある。

- 強気から弱気への転換期には調整損失が発生しやすい。

これらのリスクに対しては、以下の方法で回避できる。

- パラメータを最適化し、ボリンジャーバンドとケルトナーチャンネルをできるだけ同期させる。

- ストップロスラインを設定し、1回あたりの損失をコントロールする。

- 本戦略をポートフォリオ戦略の一部として、他の戦略と組み合わせて使用する。

- 高ボラティリティ相場では適宜ポジションサイズを縮小する。

最適化の方向性

本戦略はさらに大きな最適化の余地があり、主な方向性は以下の通り。

- ボリンジャーバンドとケルトナーチャンネルの期間を最適化し、両者を可能な限り同期させる。

- 異なる倍率ファクターをテストし、最適なパラメータの組み合わせを見つける。

- RSIなどの他の指標を追加で確認に使用することを試みる。

- 文華五彩線などのモデルに基づいて市場局面を判断し、本戦略を選択的に使用する。

- 機械学習などを用いてパラメータを動的に最適化する。

- 異なる通貨ペアをバックテストし、最適な取引対象を見つける。

- より長い期間(日足、週足など)での本戦略の効果を探る。

まとめ

LazyBearスクイーズモメンタム戦略は、複数のテクニカル指標を総合的に活用し、スクイーズゾーン内でモメンタムの転換を正確に識別して取引することで、非トレンド相場での頻繁なエントリーを回避する。定量的な売買ルールを体系的に定義しており、バックテストでは優れたパフォーマンスを示している。パラメータ設定の最適化や新たな判断指標の導入などを通じて、本戦略にはさらなる改善の余地が大きく、定量トレーダーによる深い研究と応用に値する。

- 1