一目均衡表(Ichimoku)を用いた量化取引戦略

概要

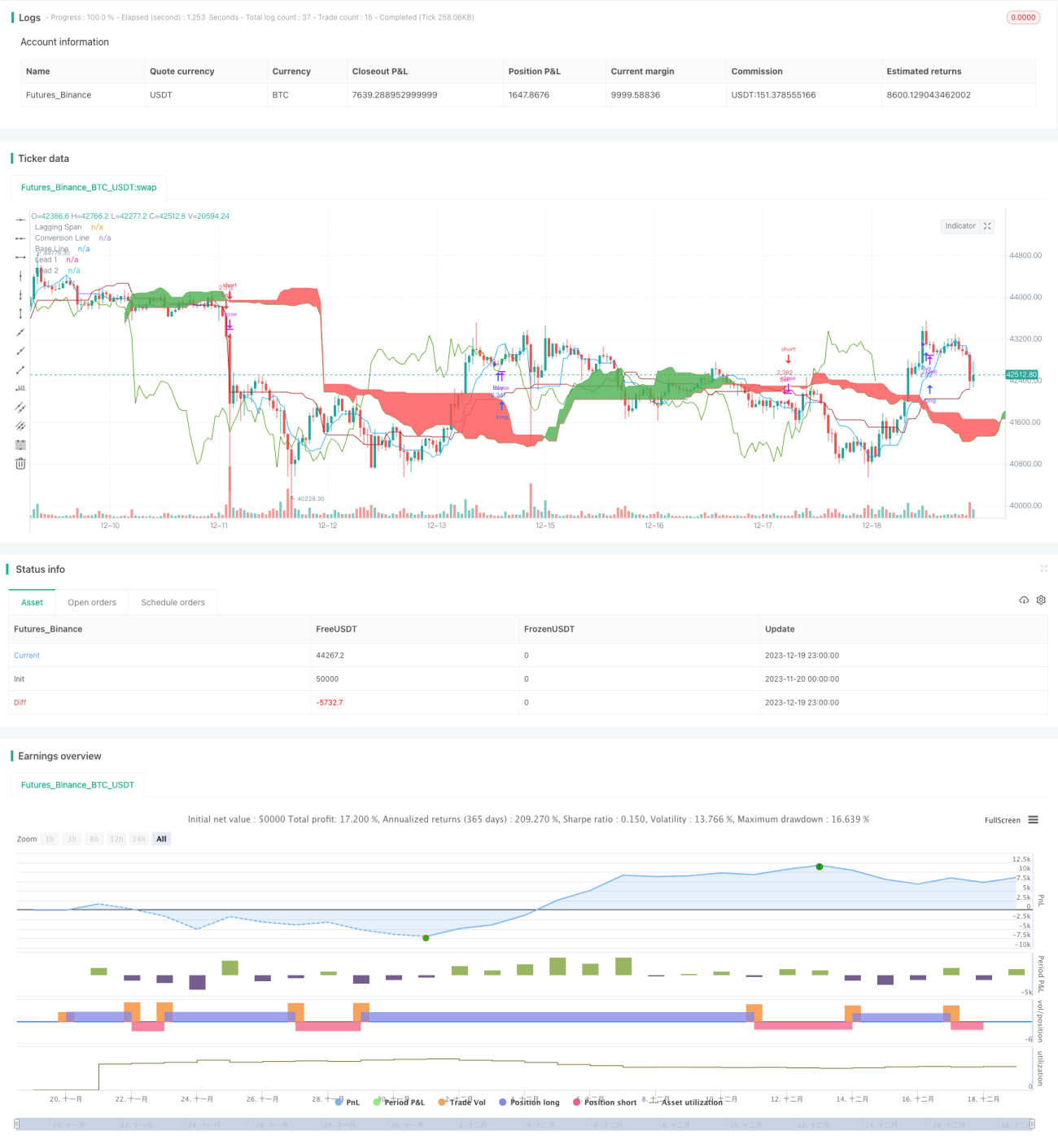

本戦略は、市場テクニカル分析における有名なトレンド指標である一目均衡表(Ichimoku Cloud)を基に、転換線、基準線、雲のクロス関係を利用して市場トレンドを判断し、定量取引を行うものです。この戦略は、市場の中期的なトレンドを追跡するトレーダーに適しています。

戦略の原理

本戦略の中核指標は、一目均衡表における3本の線:転換線、基準線、雲です。転換線は短期的な価格モメンタムを、基準線は中期的な価格トレンドを表し、雲は中長期的なサポート・レジスタンス領域を視覚的に示します。戦略は、これら3つの間のクロス関係を判断することで市場トレンドと取引シグナルを決定します。

具体的には、戦略ロジックは主に以下のルールに基づいています:

- 基準線が雲を上抜けた場合、中期トレンドが上昇に転じたとみなし、買い(ロング)。

- 転換線が雲を上抜けた場合、短期的な価格が反発し始めたとみなし、買い(ロング)。

- 基準線が雲を下抜けた場合、中期トレンドが下落に転じたとみなし、売り(ショート)。

- 転換線が雲を下抜けた場合、短期的な価格が下落し始めたとみなし、売り(ショート)。

さらに、偽シグナルをフィルタリングするため、価格と雲のクロスも補助条件として追加します。転換線または基準線が雲をクロスし、かつ価格も同時に雲をクロスした場合のみ、真の取引シグナルが生成されます。

優位性分析

単一の移動平均線などの指標と比較して、本戦略の最大の利点は、複数の時間枠のデータを同時に組み合わせて市場構造の変化を判断できる点です。転換線は短期的な状況を、基準線は中期的なトレンドを、雲は長期的なサポート・レジスタンスを反映します。これらの組み合わせにより、市場の転換点をより正確に捉えることができます。また、一目均衡表自体に偽シグナルをフィルタリングする機能があり、ノイズの中の小さなピークで買ったり小さな谷で売ったりすることを防ぎ、中長期的なトレンドを捉えるのに役立ちます。

リスク分析

本戦略の最大のリスクは、一目均衡表自体がパラメータ設定に敏感であることです。パラメータが適切でないと、誤ったシグナルが発生しやすくなります。また、レンジ相場では雲が平坦化しやすく、不確実なシグナルが多数発生する可能性があります。その結果、ポジションの頻繁な開閉により手数料が増加します。最後に、中長期取引自体には損失拡大のリスクがあるため、ストップロスポイントを厳格に管理する必要があります。

リスクを低減するために、パラメータの組み合わせの調整、ストップロス戦略や利確戦略の設定、さらには一目均衡表を他の指標と組み合わせて使用することも検討できます。

最適化の方向性

本戦略は以下の点から最適化が可能です:

- パラメータの組み合わせの最適化。異なる長さの期間のパラメータを試し、対象取引銘柄に最も適合する組み合わせを見つけます。

- フィルター条件の追加。他の指標を追加して、トレンド選択の信頼性を高めます。例えば、出来高指標を追加し、出来高が拡大したときにポジションを開くようにします。

- ストップロスメカニズムの追加。トレーリングストップや時間ストップにより、1回の損失をさらに制御できます。

- スイング戦略との組み合わせ。中長期トレンドをベースに、より短い周期の反転をエントリータイミングとして識別します。

まとめ

一目均衡表の定量戦略は、基準線、転換線と雲のクロス判定により中長期トレンドを判断し、それを取引シグナルとします。単一指標と比較して、複数の時間枠のデータを総合的に判断するため、構造的な変化をより確実に捉えることができます。また、内蔵されたフィルタリングメカニズムにより市場ノイズを追いかけることを防ぎます。パラメータの最適化とリスク管理が適切であれば、この戦略は安定した超過収益を生み出す可能性があります。経験豊富なトレンドフォロワーの中長期保有戦略に適しています。

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Ichimoku Cloud", shorttitle="Ichimoku", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=100000, currency=currency.USD)

- 1