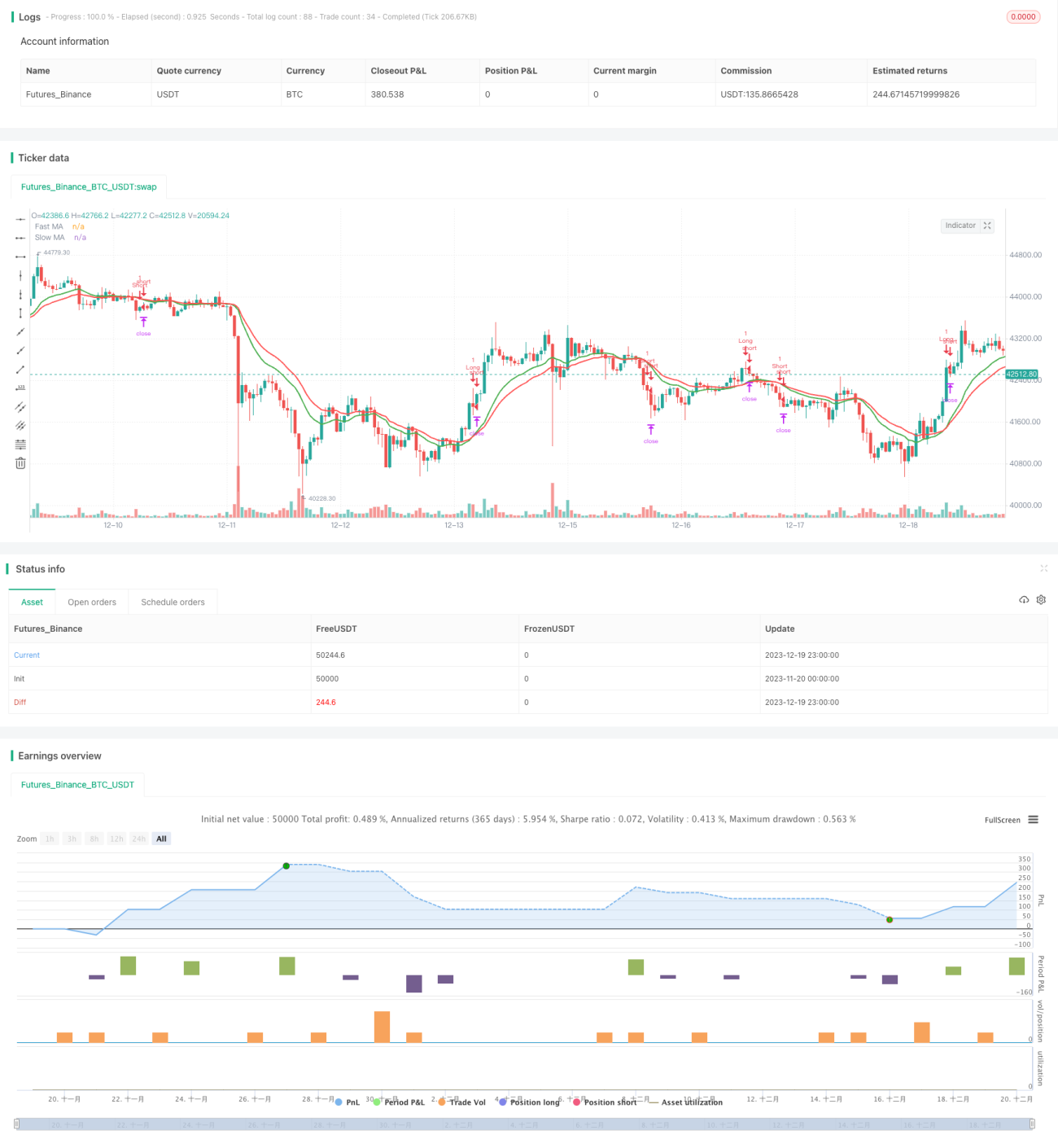

ダブルMAクロス トレンドフォロー戦略

1

Follow

1802

Followers

概要

本戦略は、典型的なトレンド追跡手法である2本の移動平均線のクロスオーバーを採用し、同時にストップロス、利確、トレーリングストップなどのリスク管理機構を組み合わせることで、トレンド相場における大きな利益を捉えることを目的としています。

戦略の原理

- 短期間n日のEMA(指数平滑移動平均線)を計算し、短期移動平均線とします。

- 長期間m日のEMAを計算し、長期移動平均線とします。

- 短期移動平均線が下から上に長期移動平均線を突破した場合に買い建て、上から下に突破した場合に売り建てます。

- 決済条件:逆方向の突破(例えば買い建て時の突破とは逆方向の突破が発生した場合に決済)。

- ストップロス、利確、トレーリングストップなどを用いてリスクを管理します。

優位性分析

- 2本のEMAを使用することで、価格トレンドの転換点を適切に判断し、トレンド相場を捉えることができます。

- ストップロス、利確、トレーリングストップを組み合わせることで、1回の損失を効果的に抑制し、利益を確定させ、ドローダウンを低減できます。

- カスタマイズ可能なパラメータが多く、異なる銘柄や相場環境に合わせて調整・最適化できます。

- 戦略ロジックはシンプルかつ明確で、理解や修正が容易です。

- 買い建てと売り建ての両方をサポートし、様々なタイプの相場に対応できます。

リスク分析

- 2本の移動平均線戦略は偽のブレイクアウトに非常に敏感で、罠にかかりやすいです。

- パラメータ設定が適切でないと、取引が頻発し、取引コストやスリッページ損失が増加する可能性があります。

- 戦略自体ではトレンドの転換点を確定できず、他の指標と組み合わせることでより良い効果が得られます。

- レンジ相場では取引シグナルが発生しやすいものの、実際の収益性は低いです。

- 異なる銘柄や相場環境に適応するためにパラメータの最適化が必要です。

以下の方法でリスクを低減できます:

- 他の指標と組み合わせて偽のブレイクアウトをフィルタリングする。

- パラメータ設定を最適化し、取引頻度を下げる。

- トレンド判断指標を追加し、レンジ相場での取引を避ける。

- ポジション管理を調整し、1回のリスクを低減する。

最適化の方向性

本戦略は以下の側面から最適化できます:

- 短期・長期移動平均線の期間パラメータを最適化し、異なる銘柄や相場環境に適応させる。

- トレンド判断や偽のブレイクアウトシグナルのフィルタリングのために他の指標を追加する。典型的にはMACD、KDJなどが考えられる。

- EMAをSMA(単純移動平均線)や加重移動平均線(WMA)に変更することも検討可能。

- ATR(平均真のレンジ)に基づいてストップロスの距離を動的に調整する。

- ポジション管理方法に基づいて、1回のポジションサイズを柔軟に調整する。

- 相関性やボラティリティ指標の組み合わせに基づいて、パラメータの自己適応最適化を行う。

まとめ

本戦略は全体的に典型的な2本のEMA移動平均線トレンドフォロー戦略です。トレンド相場を捉える強みを持ちつつ、ストップロス、利確、トレーリングストップなどのリスク管理手段を組み合わせています。しかし、ノイズやレンジ相場に対する感度が高く、罠にかかりやすいという典型的な問題も存在します。他の補助指標の導入、パラメータ最適化、動的調整、組み合わせ適用により、戦略の効果をさらに高めることができます。全体的に、パラメータが適切に設定され、銘柄の相場に適合すれば、本戦略は良好な結果を得ることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1