チャイキン・ボラティリティ指標に基づく短期取引戦略

1

Follow

1802

Followers

概要

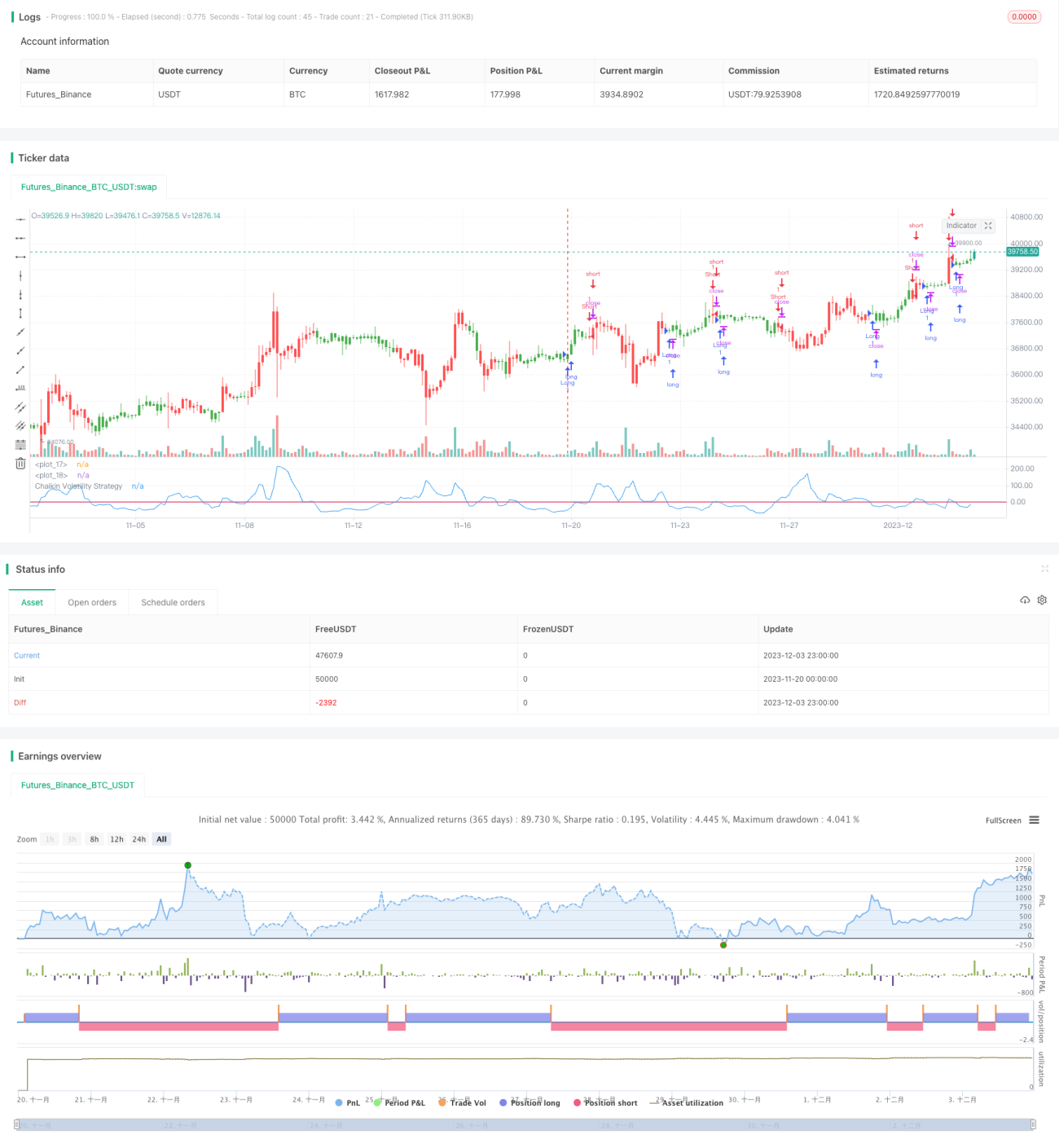

本戦略は、柴金ボラティリティ指標(Chaikin Volatility)を用いた短期トレードシステムであり、主に市場の短期的な変動を捉えることを目的としています。戦略の基本アイデアは、柴金ボラティリティ指標が指定された閾値を上抜けまたは下抜けした際に、買いまたは売りのエントリーを行うことです。

戦略の原理

柴金ボラティリティ指標は、証券の最高値と最安値のレンジを計算することでボラティリティを定量的に測定します。最高値と最安値の差が拡大すると、ボラティリティの上昇を示します。

本戦略の具体的なロジックは以下の通りです。

- 柴金ボラティリティ指標(xROC_EMA)を計算する。

- トリガー閾値(Trigger)を設定する。

- xROC_EMAがTriggerを上抜けたらロング、下抜けたらショートエントリーを行う。

- 逆張り取引を行うかどうかを選択可能。

戦略のメリット分析

本戦略には以下のメリットがあります。

- 反応が速く、短期トレードに適している。

- ドローダウンが比較的小さく、資金管理効果がある程度ある。

- 実装が簡単で理解しやすい。

- パラメータを柔軟に調整でき、様々な市場環境に対応可能。

リスク分析

本戦略には以下のリスクも存在します。

- 短期取引による取引頻度の高さから、過剰取引のリスクがある。

- LengthやTriggerなどのパラメータが過学習しやすい。

- 逆転取引時に損失が発生しやすい。

- 市場ノイズを効果的に除去できず、誤った取引が発生する可能性がある。

これらのリスクに対する解決方法は以下の通りです。

- パラメータを適切に調整し、取引頻度を管理する。

- パラメータ設定を最適化し、過学習を防ぐ。

- 適度にストップロスを緩め、価格にある程度の調整余地を与える。

- 他の指標を組み合わせてフィルタリングし、誤取引を減らす。

戦略の最適化方向

本戦略は以下の点で最適化が可能です。

- 市場構造指標と組み合わせ、トレンドや重要なサポートラインを識別する。

- フィルター条件を追加し、ダマシ(whipsaw)を減らす。例:出来高指標、移動平均線など。

- パラメータを動的に調整し、市場環境の変化に応じて変更できるようにする。

- ストップロスメカニズムを最適化する。例:トレーリングストップやシャンデリアエグジット(Chandelier Exit)を採用し、利益を確定する。

まとめ

本戦略は全体的に明確でシンプルな考え方を持ち、短期売買の特徴を備えています。パラメータ設定は柔軟で、必要に応じて調整可能です。一方で、パラメータが過学習しやすい、取引頻度が高すぎるなどのリスクもあります。さらなる最適化により、戦略のパラメータロバスト性を高め、より安定したパフォーマンスを得ることが可能です。

Source

Pine

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/12/2016

// Chaikin's Volatility indicator compares the spread between a security'sStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1