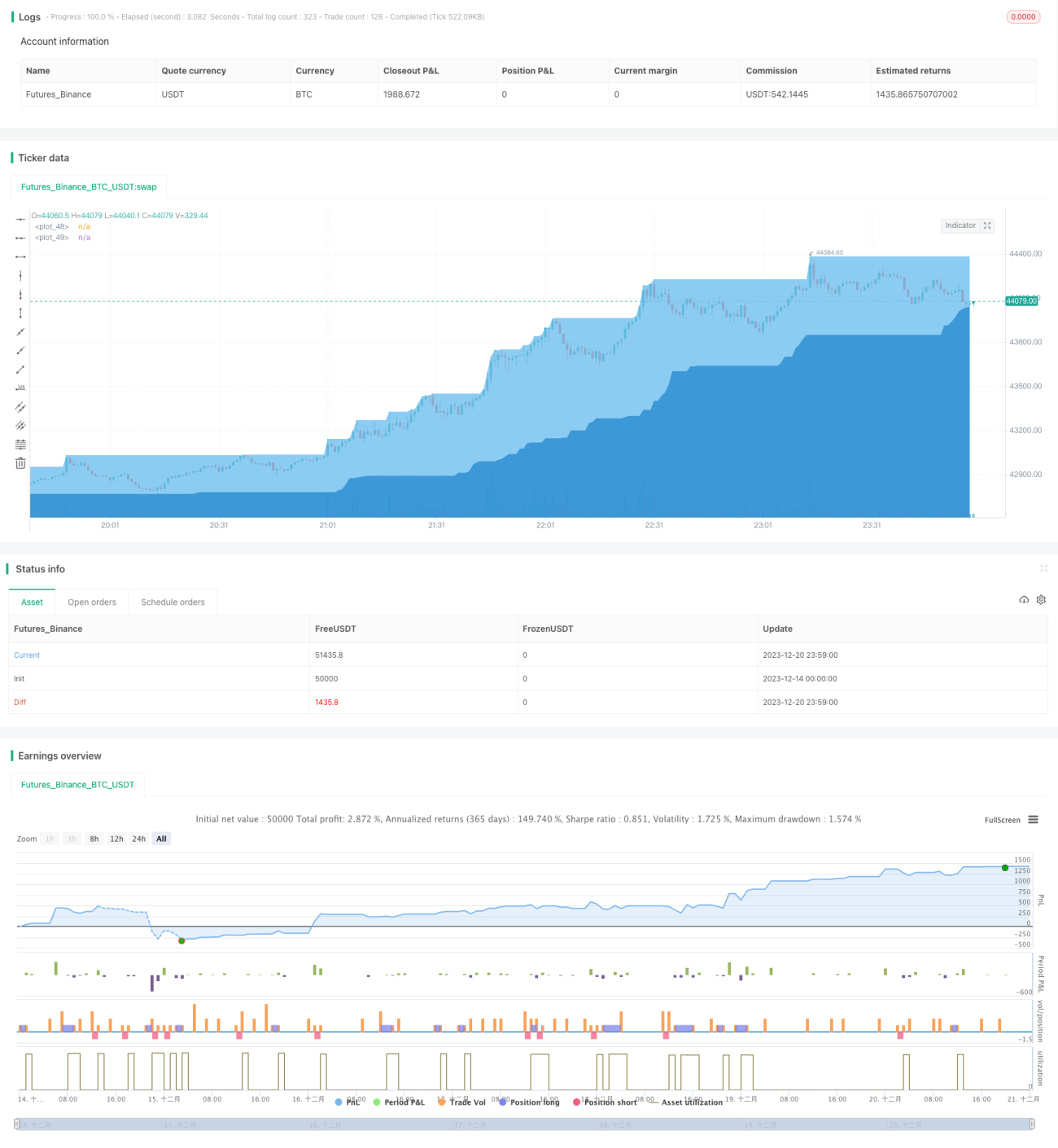

トレンドフォロー・タートルトレード戦略

概要

トレンド順応型タートルトレード戦略は、移動平均線を用いてトレンド方向を判断し、トレンド反転ポイントで取引を行う定量戦略です。本戦略は同時にローソク足パターンによるシグナル判定を組み合わせ、潜在的な反転ポイントでエントリーとストップロスを行います。

戦略の原理

本戦略は3つの異なる期間のEMA平均線を使用してトレンド方向を判断します。具体的には、15日線、120日線、220日線のEMA平均線をそれぞれ計算します。15日線が220日線より高い場合は上昇トレンド、15日線が220日線より低い場合は下降トレンドと判断します。

上昇トレンド時には、終値が220日線を下回った場合にショート(売り)を行います。下降トレンド時には、終値が220日線を上回った場合にロング(買い)を行います。

同時に、戦略はローソク足パターンを用いてシグナルを確定します。上昇ギャップを示す大きなローソク足や下降ギャップを示す大きなローソク足が出現した場合、ポジションを決済して損切りします。

優位性分析

本戦略の最大の利点は、トレンドに順応した取引が可能であり、明確なシグナルがない状況で無闇に逆張りを行うことを避けられる点です。複数の移動平均線でトレンドを判断することで、市場ノイズを効果的に除去し、主要なトレンド方向を捉えることができます。

同時に、戦略は潜在的なトレンド反転ポイントでエントリーするため、良好なリスクリワード比を持つ特徴があります。さらに、ローソク足パターンによる損切りを組み合わせることで、損切りのポイントが細分化されすぎるのを防ぎます。

リスク分析

本戦略の主なリスクは、移動平均線が判断するトレンドが実際の価格動向に対して一定の遅れを生じる可能性があることです。その結果、トレンドに逆行する取引が発生する可能性があります。

また、戦略で使用するローソク足パターンのルールが機能せず、効果的に損切りできない場合があります。市場に異常な変動が生じた場合、損切りポイントを直接突破され、大きな損失が発生する可能性があります。

上記のリスクを軽減するために、移動平均線の期間パラメータを調整したり、ローソク足パターン判定の比率係数を変更してルールをより厳格にすることを検討できます。もちろん、テクニカル分析では市場リスクを完全に回避することはできず、ポジションサイズを適切に管理する必要があることを認識する必要があります。

最適化の方向性

本戦略は以下の点から最適化が可能です:

- 移動平均線の期間パラメータを最適化し、トレンド判断に適した期間の組み合わせを探す

- SMA、LWMAなど異なるタイプの移動平均線指標をテストし、自分のスタイルに合った指標を見つける

- ローソク足パターンの判定ルールを調整または追加し、反転シグナルをより明確で信頼性の高いものにする

- トレーリングストップや時間ストップなど、損切り戦略を追加し、1回の損失をさらに抑える

- オシレーター指標や出来高など他の指標と組み合わせ、システムの取引シグナルを豊かにする

まとめ

トレンド順応型タートルトレード戦略は、全体的に見て非常に典型的なトレンドフォロー戦略です。トレンド判断の方法はシンプルで実践しやすく、一定のリスク管理手段も備えています。本戦略は、トレンド取引にある程度の理解があり、安定した収益を期待する投資家に適しています。継続的に最適化を行えば、長期的な競争優位性を持つ定量戦略になり得ます。

- 1