価格反転RSIコンビネーション戦略

概要

本戦略は、価格反転戦略と相対力指数(RSI)指標を統合し、トレンド判断と買われすぎ・売られすぎの判定を有機的に組み合わせる。価格反転部分では価格が反転シグナルを示すかどうかを判断し、RSI部分では市場が買われすぎ・売られすぎかどうかを判断する。両方のシグナルを組み合わせることで、偽シグナルを効果的にフィルタリングし、シグナルの質を向上させる。

戦略の原理

価格反転部分では、123パターンを用いて価格反転を判断する。具体的には、終値が2日連続で前日の終値を下回り、かつ9日ストキャスティクスの低チャネルラインが50を上回った場合に買いシグナルが発生する。終値が2日連続で前日の終値を上回り、かつ9日ストキャスティクスの高チャネルラインが50を下回った場合に売りシグナルが発生する。

RSI部分では、相対力指数が70を上回るか30を下回るかに基づいて、市場が買われすぎ・売られすぎかどうかを判断する。RSIが70を超えると買われすぎシグナル、30を下回ると売られすぎシグナルとなる。

最後に、価格反転シグナルとRSIシグナルを論理積(AND)で合成する。つまり、両方が買いシグナルまたは売りシグナルの場合にのみ、実際の取引シグナルとして市場に参入する。これにより、単一指標の偽シグナルを効果的にフィルタリングし、シグナルの質を高める。

戦略の優位性

-

複数指標を統合して判断し、偽シグナルを効果的にフィルタリング

本戦略は価格形態指標と買われすぎ・売られすぎ指標を同時に使用し、両方のシグナルが同じ方向の場合のみ参入する。これにより、単一指標で発生する可能性のある偽シグナルを最大限に排除し、毎回の参入シグナルの信頼性を確保する。

-

反転を主軸とし、トレンドを補助とする取引スタイル

価格反転部分では123パターンで反転を判断する。これは典型的な反転取引手法である。同時にRSI指標でトレンドを判断し、補助確認の役割を果たす。反転を主、トレンドを従とする組み合わせにより、反転の機会を捉えるとともに、トレンドとの対抗を回避できる。

-

シンプルなパラメータ設定で、実取引が容易

本戦略は一般的な2つの指標のみを使用し、パラメータ数も適切である。戦略全体の構造が簡潔明瞭で、実取引の難易度が低く、習得しやすい。これは実取引者にとって非常に重要である。

リスク分析

-

反転失敗リスク

価格反転取引自体に失敗の確率が存在し、完全に回避することはできない。価格が123シグナルを形成した後、再び反転するケースである。この場合、取引は失敗となる。

-

取引頻度が高すぎるリスク

戦略の判断基準が比較的緩いため、多くの取引シグナルが発生しやすい。制御しないと、操作頻度が高くなり、取引費用と心理的負担が増加する。

-

RSIレンジ設定の不適切さ

RSI指標の買われすぎ・売られすぎのレンジはデフォルトで30~70である。これは経験的なパラメータであり、実際の相場が合わない場合、正しいシグナルを見逃したり、誤ったシグナルを発したりする可能性がある。

リスク対策

-

ポジションサイズを適切に調整し、1回あたりの損失を抑える。

-

フィルタリング条件を追加し、取引頻度を低下させる。例えば移動平均線の判断を加える。

-

異なる市場でテストした後、RSIパラメータのレンジを動的に調整し、適切な数値を設定する。

戦略の最適化

-

移動平均線の判断を追加

現状に移動平均線の判断ルールを追加することで、ある程度の小さなノイズをフィルタリングできる。

-

RSIパラメータ設定の最適化

過去のデータをバックテストし、RSIの買われすぎ・売られすぎの最適なパラメータ組み合わせを特定する。

-

損益比率をポジション終了の評価基準として追加

既存のストップロス方法に加えて、目標利益とストップロスの関係に基づくエグジットメカニズムを追加し、利益を確定する。

まとめ

本戦略は、価格反転判断とRSI指標判断による二重確認を用い、反転を主、トレンドを従とする取引コンセプトを実現する。また、パラメータ設定がシンプルで、実取引で容易に扱える。最適化により、さらなるフィルタリング条件を追加し、取引頻度を低下させつつシグナルの捕捉品質を維持できる。本戦略は全体的に良好なパフォーマンスを示し、実戦での活用価値がある。

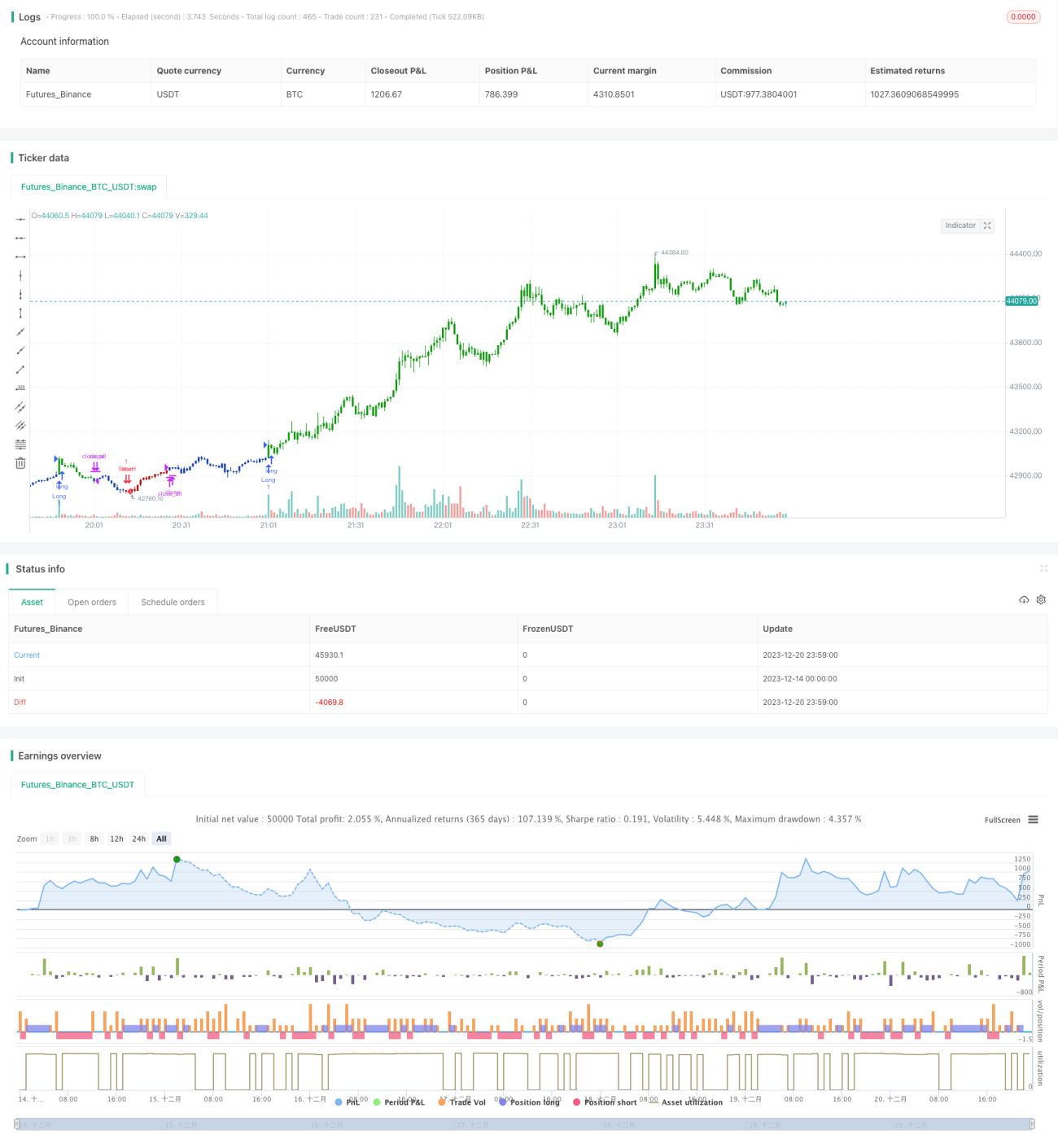

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/08/2021

// This is combo strategies for get a cumulative signal. - 1