二重モメンタムブレイクアウトとボラティリティフィルターの定量戦略

概要

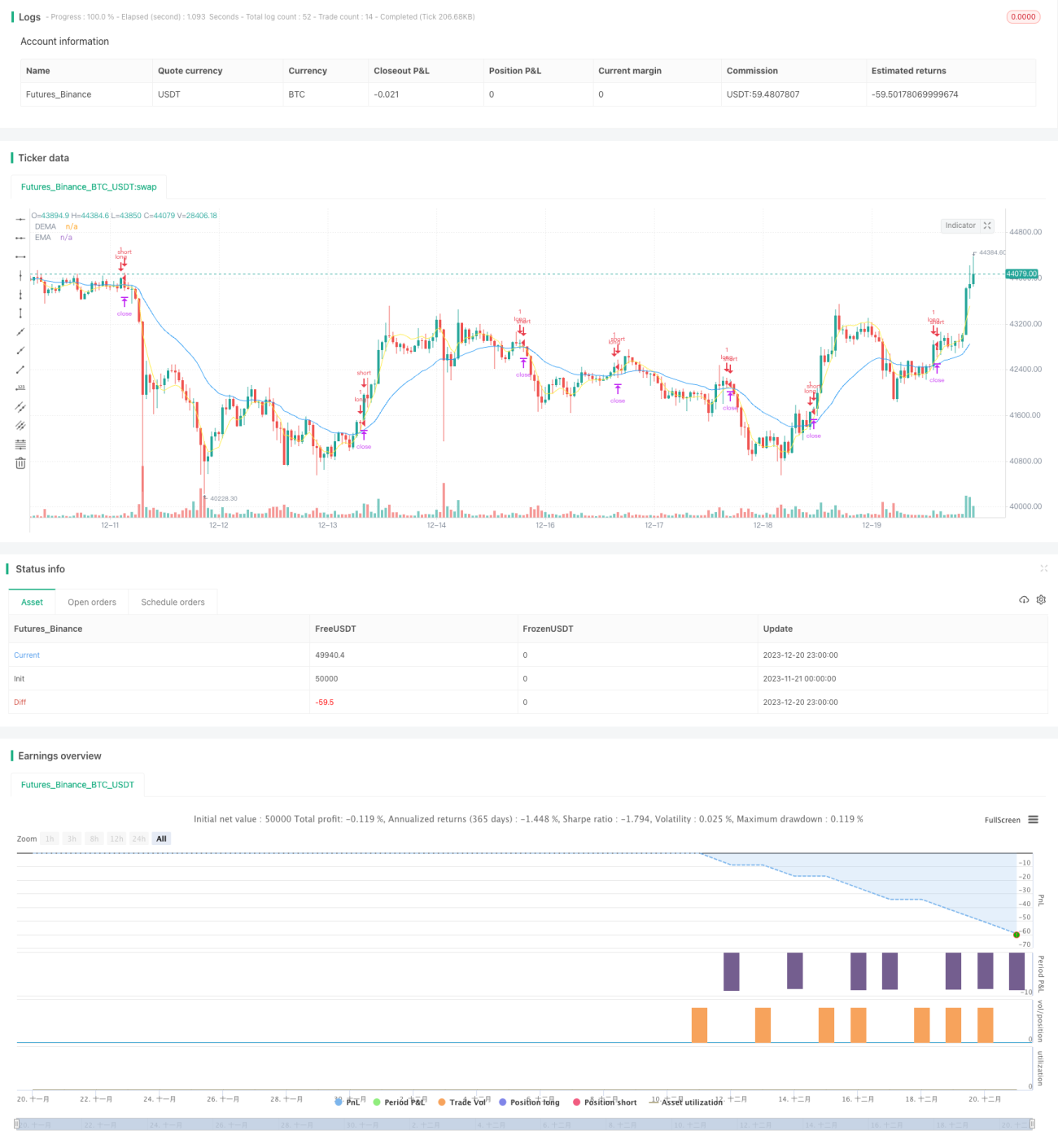

本戦略は、主に価格の二重EMAモメンタムとDEMAモメンタムのクロスを計算してトレンドを識別し、ATRボラティリティ指標を組み合わせて偽のブレイクアウトをフィルタリングすることで、二重モメンタム指標とボラティリティフィルターを用いた定量取引戦略を実現します。

戦略の原理

本戦略は主に以下の部分で構成されています。

-

価格のEMAとDEMAを二重モメンタム指標として計算します。長期EMAは長期トレンドを反映し、DEMAはより感度の高い短期モメンタム指標です。DEMAがEMAを上抜けた際に買いシグナルを生成します。

-

ATRボラティリティ指標を計算します。ATRの大きさから市場のボラティリティと流動性の状況を判断します。ボラティリティが大きすぎる場合は、モメンタム指標のシグナルをフィルタリングし、偽のブレイクアウトを回避します。

-

ATRボラティリティはパラメータ化された移動平均線を用いて高低を判断します。ATRボラティリティが移動平均線を下回った場合に、モメンタム指標のシグナル発動を許可します。

-

パラメータにより、ATRの時間周期、ATRの長さ、ATR移動平均線のタイプと長さなどを制御します。

-

ロングポジションのストップロス、利確、トレーリングストップのルールを設定します。

優位性分析

この二重EMAフィルター戦略は、通常のEMAゴールデンクロス・デッドクロス戦略における偽シグナルや頻繁な取引を大幅に削減できます。ATRボラティリティ指標を加えることで、微細な変動による誤ったシグナルを効果的にフィルタリングし、ポジションの拘束を防ぎます。

単一のモメンタム指標と比較して、本戦略は二重指標設計を採用しており、判断効果を高めることができます。DEMAはより敏感な短期モメンタム指標として、安定した長期EMAと組み合わせることで、信頼性の高い複合シグナルを形成します。

ATRパラメータを調整することで、異なる銘柄に対して適切なボラティリティ条件を設定でき、戦略の適用性を高めます。

リスク分析

本戦略の最大のリスクは、パラメータ設定が不適切な場合に取引シグナルが極端に少なくなることです。DEMAとEMAの長さが長すぎる、またはATRボラティリティの閾値が高すぎると、戦略の実際の動作効果が低下する可能性があります。そのため、最適なパラメータ組み合わせを見つけるために、繰り返しテストを行う必要があります。

もう一つの潜在的なリスクは、極端な相場環境において価格変動がATRパラメータの制約を突破し、損失をもたらす可能性があることです。このため、市場の異常な状況を人為的に監視し、戦略の実行を一時停止する必要があります。

最適化の方向性

-

異なるモメンタム指標のパラメータ組み合わせをテストし、最適なパラメータを見つける。

-

モメンタム指標を二重EMAからMACDや他の指標に変更してみる。

-

ヒストリカルATR全体や市場ボラティリティ指数など、異なるボラティリティ指標の設定をテストする。

-

出来高フィルターを追加し、価格の非現実的なブレイクアウトリスクを回避する。

-

ストップロス・利確メカニズムを最適化し、リスクリワード比をより良くする。

まとめ

本戦略はモメンタム指標とボラティリティ分析を統合し、しっかりとした理論的基盤の上に設計されています。パラメータ調整とルール最適化により、安定かつ信頼性の高い定量取引戦略となります。取引シグナルは明確でリスクは管理可能であり、実戦での検証と応用に値します。

- 1