RSIとストキャスティック指標に基づくTSLA取引戦略

本戦略は、RSIとEstocasticという2つの異なるタイプのテクニカル指標を組み合わせ、TSLAの5分足とS&P100の1分足という二重時間枠で取引ルールを設計し、TSLA株式の自動取引システムを実現します。

戦略概要

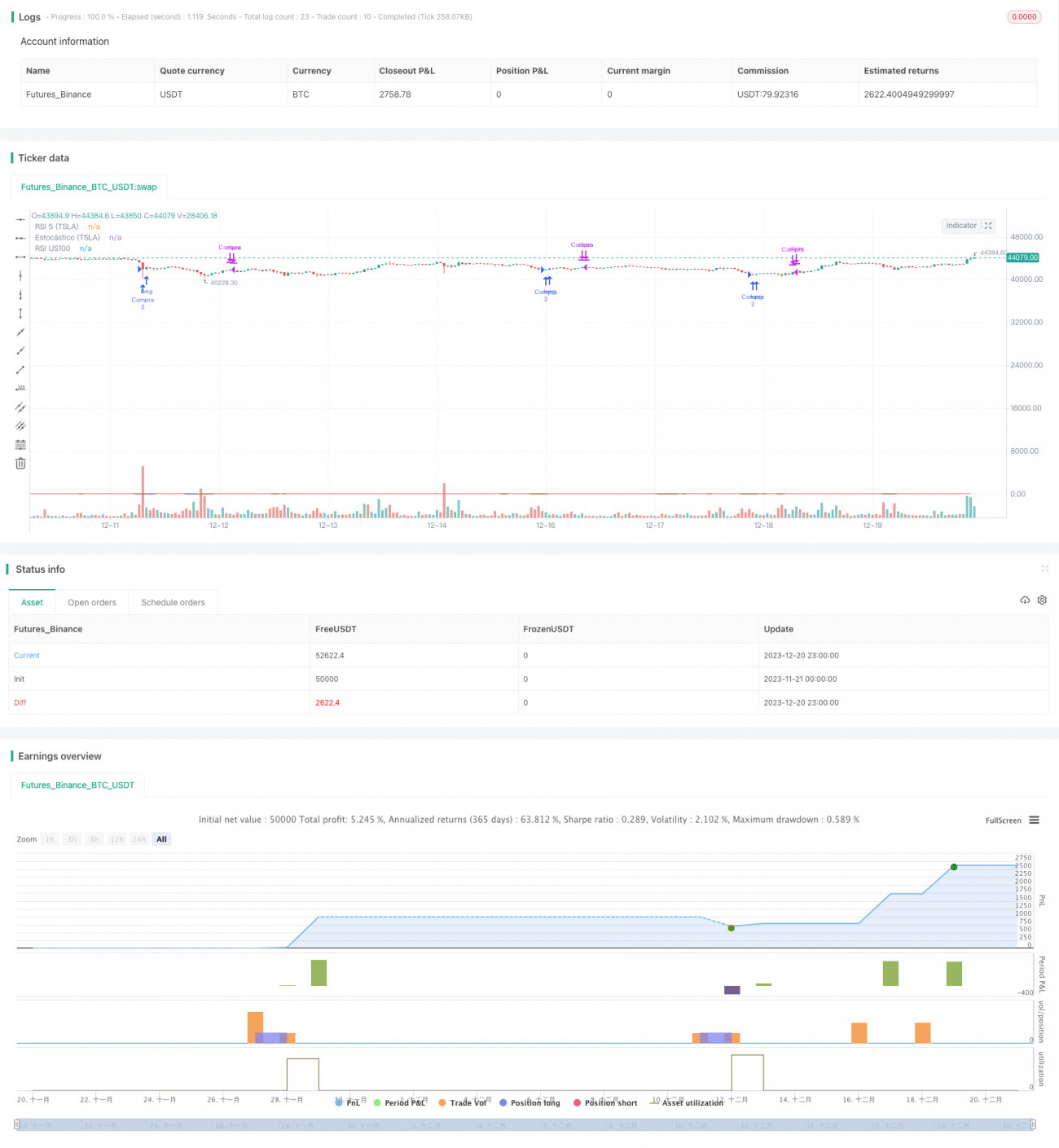

本戦略の主な考え方は、TSLA自身の価格テクニカル指標と米国株式市場全体のテクニカル指標を同時に監視し、両方が買われ過ぎまたは売られ過ぎの状態になった際に取引シグナルを発することです。戦略では5分足と1分足の2つの時間枠の指標を組み合わせることで、ノイズとなる取引シグナルの一部を効果的に除去できます。

戦略の原理

まず、戦略はTSLAの5分足で5日RSI指標を計算し、S&P100指数の1分足で14日RSI指標を計算します。TSLAの5日RSIが30を下回り、かつS&P100の14日RSIも30を下回った場合、TSLA株価が売られ過ぎの状態にあると判断し、その時点で買いシグナルを発します。

買い実行後、戦略はTSLAの1分足における14日Estocastic指標を監視し続けます。Estocastic指標が78を超えた場合、TSLA株価がボリンジャーバンドに向けて上昇反発したと判断し、その時点で売りシグナルを発します。

さらに、戦略は3%のストップロス水準も設定しており、価格がストップロス水準を下回って下落した場合、積極的に損切りしてポジションを解消します。

戦略の優位性

- 複数時間枠の設計により、ノイズシグナルを効果的に除去可能

- RSIとEstocastic指標が相互に検証し合い、シグナルの品質を向上

- ストップロス機構により、1回あたりの損失を抑制

- バックテストデータはTSLAとS&P100の分足データであり、市場代表性が高い

- 戦略ロジックはシンプルかつ明確で、理解と最適化が容易

戦略のリスク

- 複数時間枠と二重指標の組み合わせにより、一部の機会を逃す可能性がある

- ストップロス水準の設定が過度に積極的だと、不必要なスリッページ損失を招く恐れがある

- シグナル補助ツールとしてのS&P100自体も、一定のシステムリスクをもたらす

- バックテストデータの品質や市場環境の変化も結果に影響を与える可能性がある

戦略の最適化方向性

- より多くのパラメータ組み合わせをテストし、最適な指標設定を模索する

- 適応型ストップロスアルゴリズムの追加

- ポジション管理モジュールを追加し、上昇幅をより多く確保する

- 機械学習アルゴリズムを導入して指標の重みを学習させる

- より長い時間枠で取引転換点を探す

まとめ

本戦略は全体的に典型的な買われ過ぎ・売られ過ぎの反転戦略であり、複数時間枠の検証とストップロスモジュールを組み込むことで、より頑健な戦略となっています。この戦略の利点は、シンプルで理解しやすく、実装が容易な点にあります。今後の研究方向としては、リスクを抑えつつより多くのアルファを獲得することであり、そのためには指標やモデルのカスタマイズ最適化が必要です。総じて、本戦略は定量取引システム構築のための確固たる基盤を提供しています。

- 1