モメンタム追跡パラボリックSAR反転戦略

概要

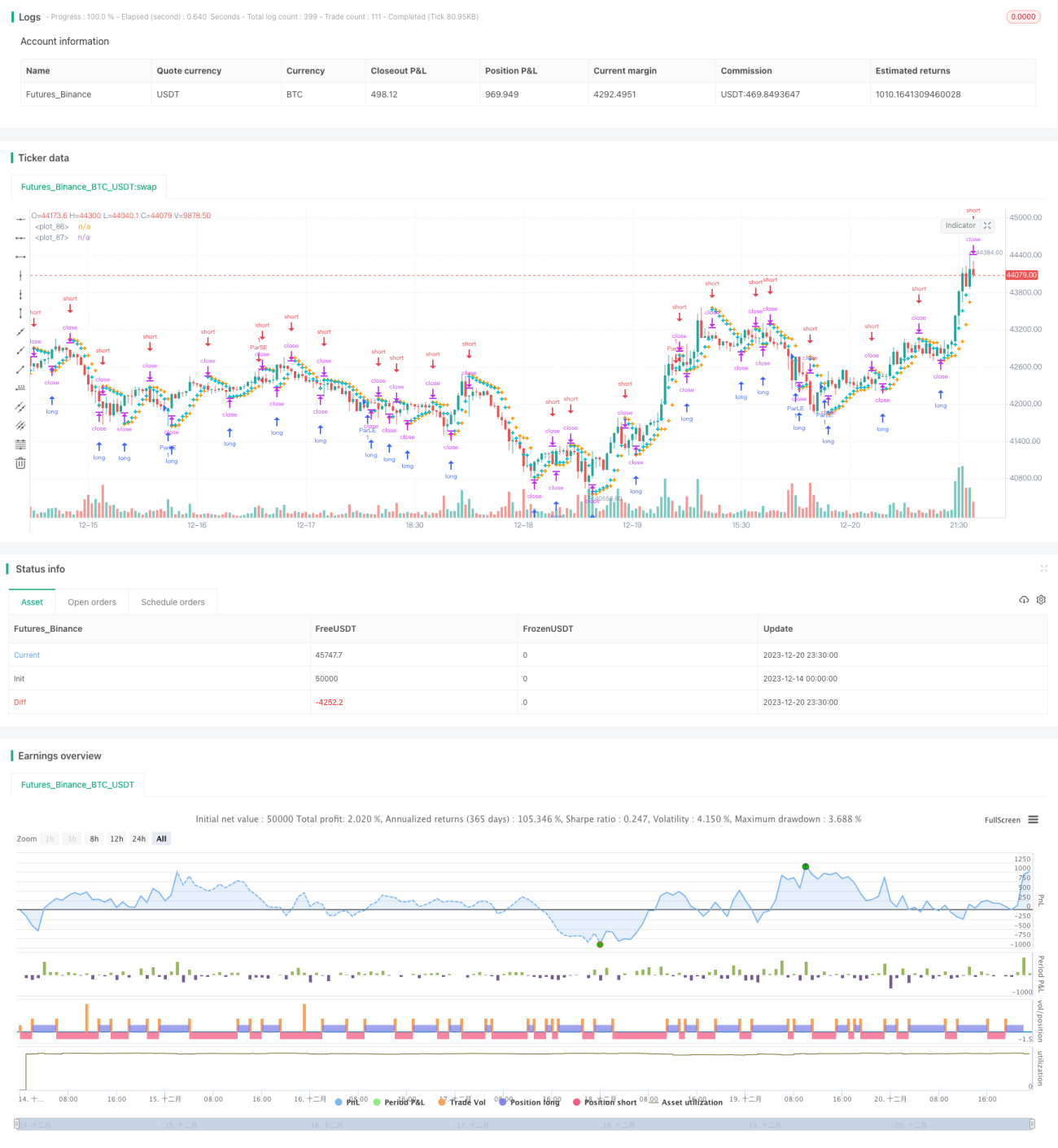

この戦略は、放物線的滑り値(Parabolic SAR)とローソク足のクロスを利用して、モメンタム追跡とストップロスを行うスイングトレード戦略です。戦略は強気・弱気の局面でロングポジションとショートポジションを構築し、価格が反転した際にそれらのポジションを決済(ストップロス)します。

戦略の原理

本戦略は主に放物線指標(Parabolic SAR)を用いて、現在の価格が上昇トレンドか下降トレンドかを判断します。Parabolic SARがローソク足の下にある場合、現在は価格上昇状態であることを示します。この時、戦略は各ローソク足の終値でParabolic SAR値がローソク足の最安値を上抜けしたかどうかを確認します。上抜けしていなければ上昇トレンドが継続していると判断し、ロングポジションを構築します。上抜けした場合は上昇トレンドが下降に転換したと判断し、ロングポジションを決済(ストップロス)します。逆に、Parabolic SARがローソク足の上にある場合、現在は価格下落状態を示します。この時、戦略は各ローソク足の終値でParabolic SAR値がローソク足の最高値を下抜けしたかどうかを確認します。下抜けしていなければショートポジションを構築し、下抜けした場合は下降トレンドが上昇に転換したと判断し、ショートポジションを決済(ストップロス)します。

このような操作原理により、本戦略は確認されたトレンドに沿ってポジションを構築し、最初の反転時にストップロスすることで利益を確定できます。また、放物線指標はモメンタム指標としてトレンド反転をより正確に判断できるため、ストップロスもより精度が高まります。

戦略の優位性

- 放物線を用いたトレンドと反転ポイントの判断は、比較的高度で正確なテクニカル指標であり、判断精度を向上させることができます。

- モメンタム追跡と反転ストップロスの操作手法により、価格トレンドがもたらす機会を最大限に活用できます。

- 反転ストップロスルールが厳格であり、リスク管理能力が高いです。

- 本戦略のパラメータは最適化されており、特に強いトレンドを持つGBP/JPY通貨ペアに適しています。

戦略のリスク

- 他の単一指標戦略と同様に、放物線指標が価格トレンドや反転点を誤って判断する可能性があります。指標が機能しなかった場合、不必要な損失が発生する恐れがあります。

- 本戦略は放物線のシグナルに完全に依存しています。指標パラメータの設定が不適切でストップロス地点が緩すぎると、リスクを効果的に管理できません。

- いかなる単一戦略も、市場構造や環境の変化により徐々に効果を失う可能性があるため、定期的な検証と最適化が必要です。

戦略の堅牢性を高める方法としては、ストップロス地点の最適化(十分に厳格に設定)、他の指標との組み合わせによる確認、市場環境の変化に応じた指標パラメータの調整、異なる銘柄に最適なパラメータ組み合わせの選択などが挙げられます。

戦略の最適化方向

- 本戦略では放物線のパラメータ組み合わせをテスト・最適化し、より優れた指標パフォーマンスを追求できます。

- MACDやKDなどの他の判断指標と組み合わせ、複数指標による確認システムを構築することで、操作シグナルの信頼性を高めることができます。

- 異なるストップロス方法(例えば、差額決済ストップロス、時間ストップロス、価格ストップロスなど)の効果をテストすることができます。

- 銘柄の特性に応じてパラメータを最適化し、様々な銘柄で良好なリターンを得られるようにします。

まとめ

本放物線スイング戦略は、全体的に効果的な短期操作戦略です。放物線指標を用いてトレンド方向と価格のモメンタム変化を判断し、スイングトレード手法と組み合わせることで、銘柄の上昇・下落局面で繰り返しロング・ショートポジションを構築します。厳格なストップロスメカニズムにより、リスク管理能力も高いです。しかし、単一指標戦略であるため、放物線の機能不全が戦略に大きな影響を及ぼす可能性があります。そのため、本戦略は一定の優位性と可能性を持つ一方で、リスクも存在します。実際の状況に応じて検証し、継続的に最適化することで、持続的で安定した超過収益を生み出すことができます。

- 1