二重移動平均線とFRAMA指標に基づく売買クロストレード戦略

概要

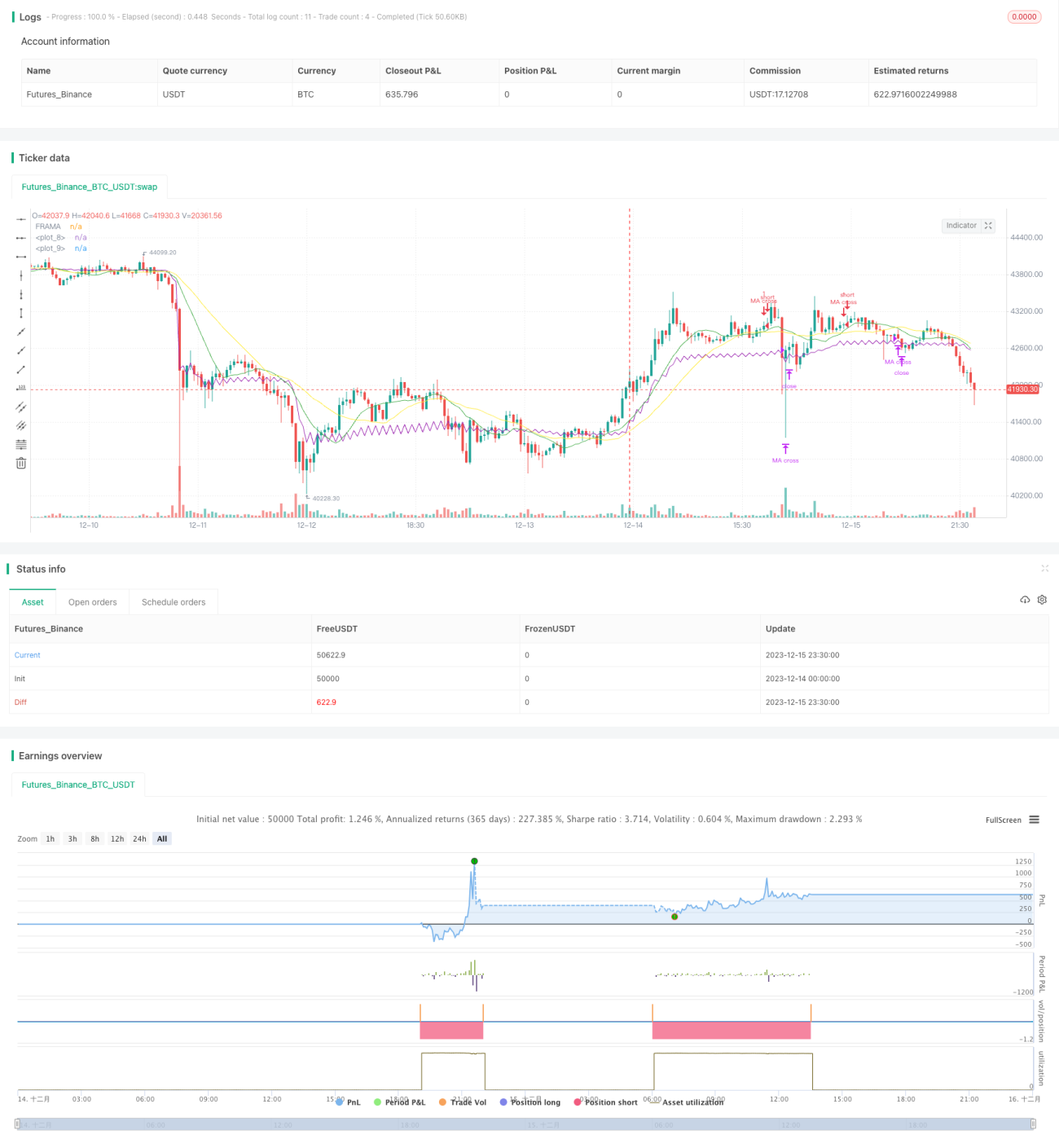

本戦略は、まず13周期と26周期の単純移動平均線(SMA)を計算し、その後FRAMA指標を算出します。短期線が長期線を下から上に抜けた場合にロングし、短期線が長期線を上から下に抜けた場合、またはFRAMA指標が終値を上から下に抜けた場合に手仕舞いします。

戦略の原理

本戦略は主にダブル移動平均線のクロスを利用して取引シグナルを生成します。短期平均線が長期平均線を下から上に抜けた場合、相場が下落から上昇に転じたことを示すためロングします。短期平均線が長期平均線を上から下に抜けた場合、相場が反転しそうであることを示すため手仕舞いします。

同時に、本戦略はFRAMA指標を補助判断として導入しています。FRAMA指標はフラクタル市場仮説に基づいて改良された適応型移動平均線です。異なる周期における価格変動幅の対数変化率を計算することで、市場のフラクタル次元をリアルタイムに推定し、平均線の平滑度を動的に調整します。FRAMA指標が終値を下抜けした場合、トレンド反転シグナルを示し、移動平均線クロスシグナルと組み合わせることで判断精度を高めます。

戦略の利点分析

本戦略はダブル移動平均線クロスとFRAMA指標を組み合わせることで、偽のブレイクアウトシグナルを効果的にフィルタリングし、取引シグナルの品質を向上させます。ダブル移動平均線クロスは主要な取引方向を判断し、FRAMAによる補助判断は、レンジ相場での反転のタイミングを逃すことを防ぎます。

単一の指標やモデルと比較して、本戦略はシグナル品質を顕著に改善し、誤判定の確率を低減します。また、短期線と長期線を組み合わせることで、順張りでトレンドに乗ることができ、含み損を回避しやすくなります。

リスク分析

本戦略の主なリスクは、ダブル移動平均線が多くの偽のブレイクアウトシグナルを発生させる可能性があることと、FRAMA指標のパラメータ設定が判断結果に影響を与えることです。また、特定の相場状況では、短期線と長期線、またはFRAMAと終値が長時間交差せず、取引機会が発生しない場合があります。

上記のリスクを制御するために、移動平均線の周期パラメータを適宜調整したり、他の指標を組み合わせてフィルタリングすることができます。さらに、FRAMA指標の長さやフラクタル因子などのパラメータも、異なる市場に応じて適切に設定し、過度な平滑化や過敏反応を避ける必要があります。

最適化の方向性

本戦略は以下の点から最適化が可能です。

- より多くの移動平均線の組み合わせと周期パラメータをテストし、最適なパラメータペアを探す。

- ストップロス戦略を追加し、1回の損失を制御する。

- 出来高指標を組み合わせ、低出来高での偽ブレイクアウトを回避する。

- 機械学習モデルを追加し、市場の状態をリアルタイムで評価し、パラメータを動的に調整する。

- センチメント指標やニュースファクターなど、複数の要因を組み合わせて市場センチメントを判断し、意思決定の質を高める。

まとめ

本戦略は、ダブル移動平均線クロス戦略とFRAMA指標の組み合わせを初歩的に実践したものです。シンプルで直感的な特性を維持しつつ、シグナルの品質を効果的に向上させており、さらなるテストと最適化に値します。パラメータ調整や新しい指標の導入などの最適化を進めることで、本戦略は安定した信頼性の高い定量取引戦略となることが期待されます。

- 1