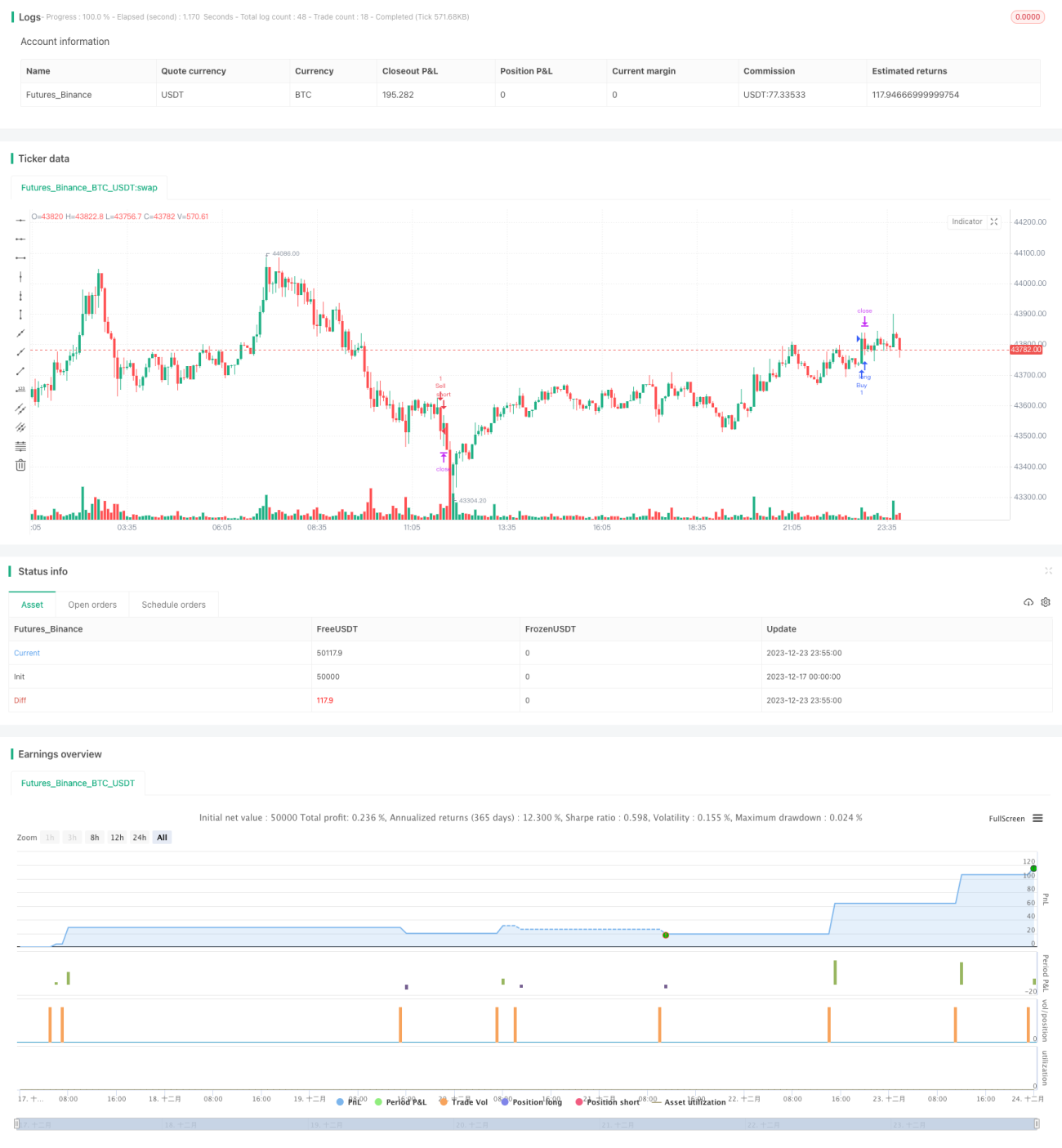

BBMAブレイクアウト戦略

概要

BBMAブレイクアウト戦略は、ボリンジャーバンドと移動平均線を組み合わせて取引シグナルを生成する戦略です。本戦略では、ボリンジャーバンドの上限線・下限線に加え、短期移動平均線と長期移動平均線のクロスをエントリーシグナルとして使用します。価格がボリンジャーバンドの上限線を突破し、かつ短期移動平均線が長期移動平均線を上抜けた場合に買い、価格がボリンジャーバンドの下限線を割り込み、かつ短期移動平均線が長期移動平均線を下抜けた場合に売りを行います。

戦略の原理

本戦略は主にボリンジャーバンド理論と移動平均線理論に基づいています。ボリンジャーバンドは、中軌道線、上限線、下限線で構成され、定量取引で広く利用されています。中軌道線は一定期間における終値の単純移動平均線であり、上限線と下限線はそれぞれ中軌道線から標準偏差の一定倍数だけ離れた線です。価格が上限線に近づくと市場が買われすぎている可能性があり、下限線に近づくと売られすぎている可能性があります。

移動平均線も一般的なテクニカル指標で、主にトレンド方向の判断や主力資金の流入・流出の把握に用いられます。短期移動平均線は価格変動のトレンドをより速く捉え、長期移動平均線はより安定しています。短期移動平均線が長期移動平均線を上抜けた場合をゴールデンクロスと呼び、市場が上昇局面に入る可能性を示します。

本戦略はボリンジャーバンド理論と移動平均線理論を総合的に考慮し、価格がボリンジャーバンドの上下限を突破し、かつ短期・長期移動平均線が特定のクロスを形成するという複合シグナルによって市場の売買ポイントを判断し、エントリーシグナルとして取引方向を指示します。

戦略の利点

- ボリンジャーバンド理論を用いて市場の売買ポイントを判断することで、価格反転の機会を捉えやすくなります。

- 短期移動平均線と長期移動平均線のクロスシグナルを総合的に考慮することで、見せかけのブレイクアウトを回避できます。

- 損切りと利益確定ポイントを設定することで、リスクを厳格に管理できます。

- バックテストのデータが十分で、収益率が高く、勝率も良好です。

戦略のリスク

- ボリンジャーバンドのパラメータ設定が適切でない場合、誤った取引シグナルが発生する可能性があります。

- 短期・長期移動平均線のクロスシグナルが遅れて発生するため、不必要な損失が生じる可能性があります。

- 損切りポイントが緩すぎると、1回の損失を効果的に抑制できません。

- 市場で極端な相場が発生した場合、損切りポイントを突破される可能性があります。

戦略の最適化方向

- ボリンジャーバンドのパラメータを最適化し、最適な組み合わせを模索します。

- 他の補助指標を導入してシグナルをフィルタリングするかどうかを評価します。

- トレーリングストップ戦略をテスト・最適化し、リスクをさらに抑制します。

- 時間ベースまたは価格突破ベースの損切り方法を採用するかどうかを評価します。

まとめ

BBMAブレイクアウト戦略は、ボリンジャーバンドと移動平均線の理論を統合して取引シグナルを判断します。本戦略は安定性が高く、収益性も良好で、管理可能なリスク水準を備えています。パラメータの最適化やリスク管理手段を講じることで、戦略の勝率とリターンをさらに向上させることができます。本戦略は中長期的なポジション保有を行うトレーダーに適しています。

- 1