モメンタムチャネルトラッキング戦略

1

Follow

1802

Followers

概要

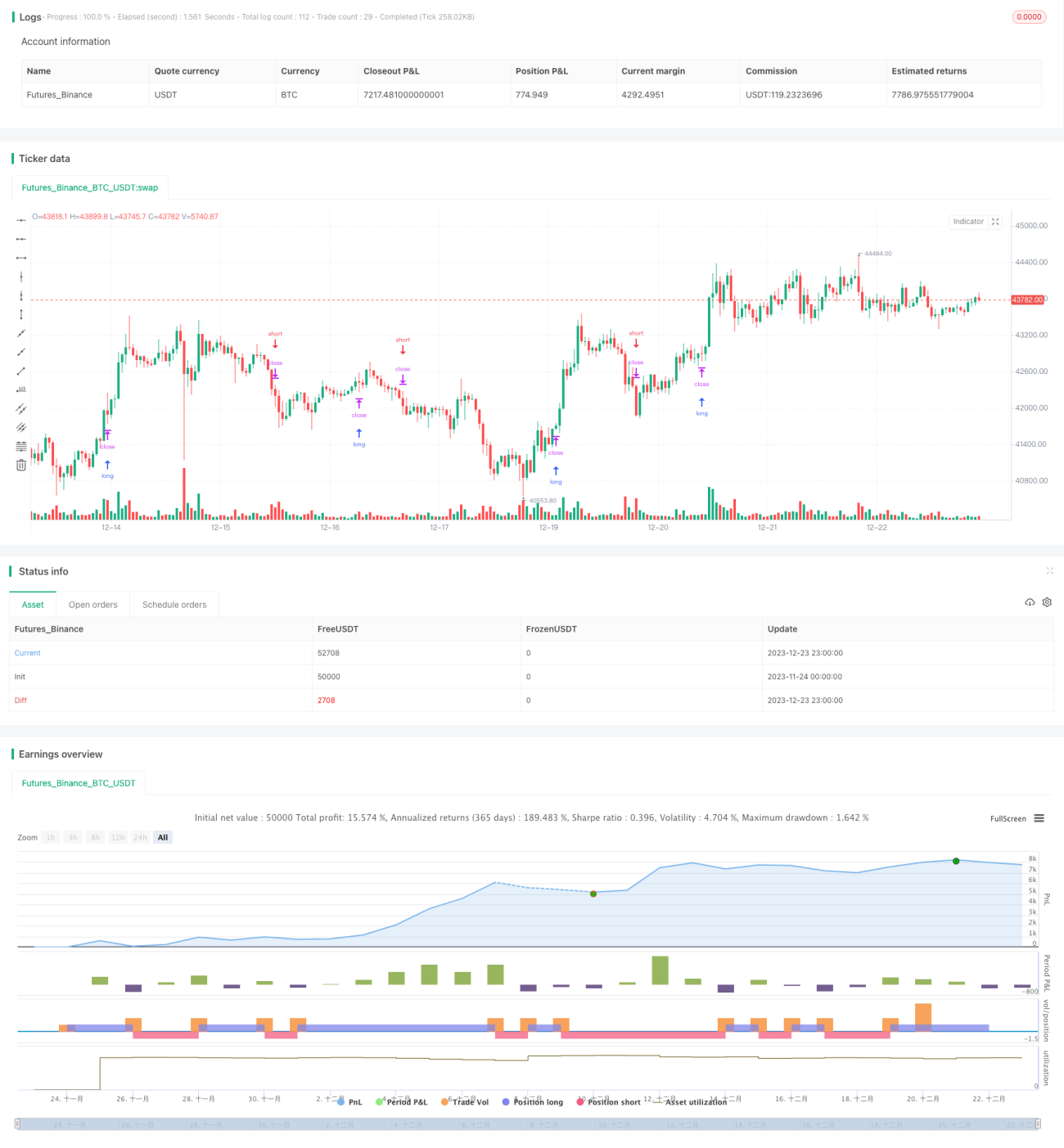

本戦略はモメンタムチャネルインジケーターに基づいて取引シグナルを設計し、価格がチャネルの上限・下限をブレイクした際に買い・売りシグナルを生成します。戦略はロングのみの取引を行い、売りシグナルが発生した場合はポジションをクローズして空倉状態にします。

戦略の原理

本戦略ではSMA移動平均線とATR真の変動幅を使用してモメンタムチャネルを構築します。チャネルの上限と下限はそれぞれ次の通りです:

上限 = SMA + ATR × 係数

下限 = SMA - ATR × 係数

価格が上限を上回った場合に買いシグナル、価格が下限を下回った場合に売りシグナルが生成されます。

ロングのみの取引のため、売りシグナルが発生した場合は、以前の注文をキャンセルし、ポジションをクローズして空倉状態にします。

具体的には、戦略のロジックは以下の通りです:

- SMAとATRを使用してモメンタムチャネルを構築

- 価格が上限を上回った場合、エントリー価格を設定しロング注文を出す

- 価格が下限を下回った場合、以前のロングポジションをクローズし、空倉状態にする

優位性分析

本戦略には以下の優位性があります:

- 戦略ロジックがシンプルで明確、理解・実装が容易

- モメンタムチャネルインジケーターは直感的で、市場トレンドの判断に正確

- ロングのみの取引で、トレーリングストップのリスクを回避

- 条件付き注文により、正確なエントリーが可能

リスク分析

本戦略には以下のリスクも存在します:

- 市場が乱高下する場合、頻繁なポジション開閉が発生する可能性

- ロングのみのため、ショートの機会を活用できない

- 退出メカニズムがなく、手動で出口判断が必要

対策:

- チャネルパラメータの最適化により誤シグナルを低減

- ショートモジュールを追加し、双方向取引を実施

- 移動ストップ、トレーリングストップなどの退出メカニズムを導入

最適化の方向性

本戦略は以下の観点から最適化が可能です:

- パラメータの最適化:チャネル期間、ボラティリティ係数などの調整

- ショートモジュールの追加:価格が下限を下回った場合に売りシグナルを生成

- ストップメカニズムの追加:ATRトレーリングストップとの組み合わせ

- さらなるフィルター条件の追加による誤シグナルの回避

- 異なる商品銘柄・契約での効果テスト

まとめ

本戦略はモメンタムチャネルインジケーターに基づき、市場トレンドをシンプルかつ効果的に捉えます。戦略ロジックは明確で理解しやすく、価格がチャネルの上下限をブレイクすることで取引シグナルを生成します。ロングのみで退出メカニズムがないといった欠点はあるものの、パラメータ最適化、ショートモジュールの追加、ストップ導入などにより改善可能です。総じて、本戦略は改善の余地が大きく、深く研究し応用する価値のある定量戦略です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1