50%資金、50%ポジションの動的バランス量化戦略

戦略概要

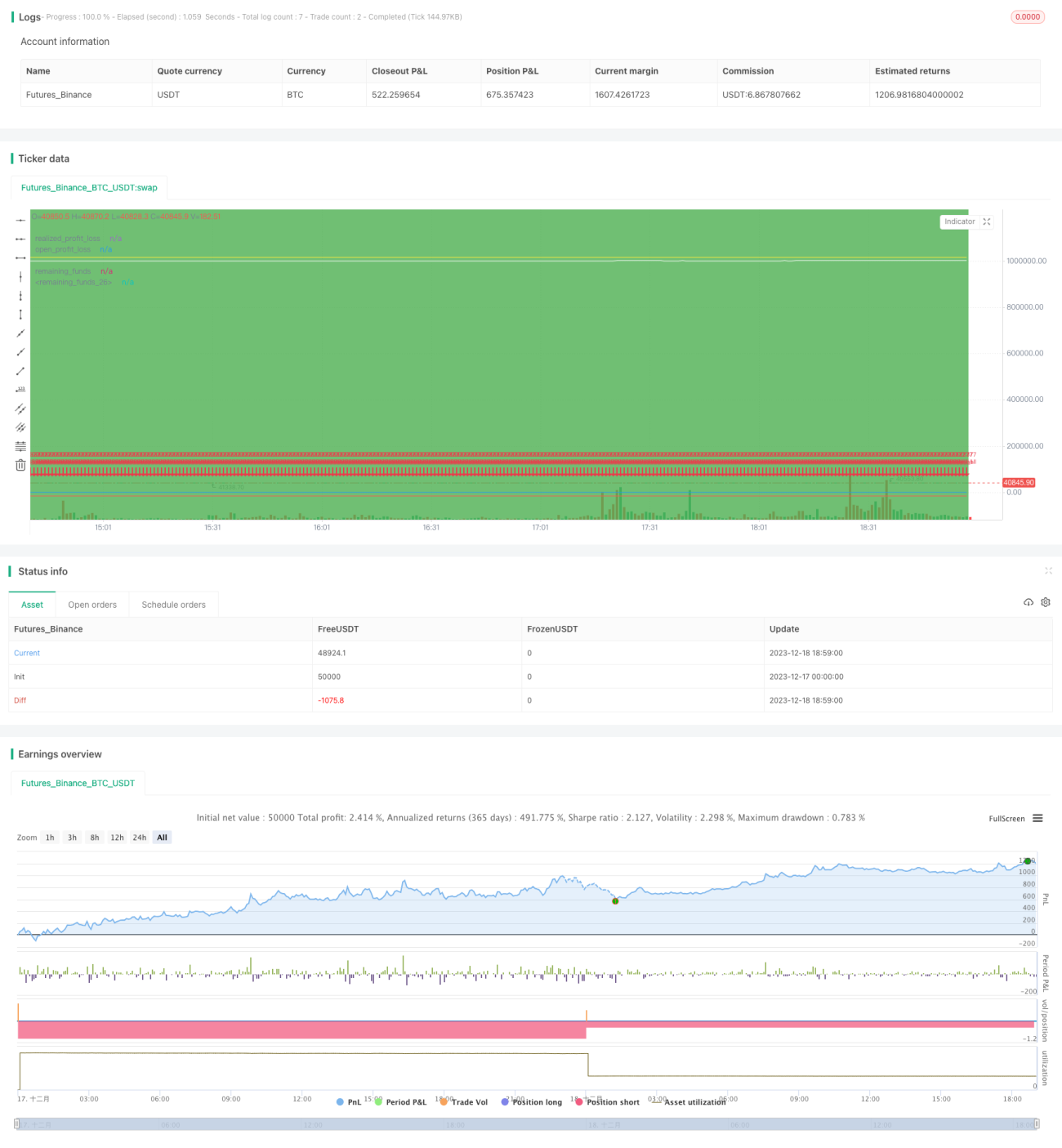

本戦略は、50%の資金と50%のポジションで動的バランスを取り、ポジションと資金の比率を継続的に調整することでリスク管理を実現します。市場をリアルタイムで監視できない投資家に適しています。

戦略の原理

-

元本100万元を初期設定し、50%の資金と50%のポジションに分割します。

-

取引サイクル中、毎日の取引開始時に、残高資金が未実現損益の1.05倍より大きい場合、残高資金の2.5%を使用してポジションを追加します。

-

未実現損益が残高資金の1.05倍より大きい場合、ポジションの一部を売却して、再びバランス状態に戻します。

-

取引終了時に、すべてのポジションを決済・清算します。

戦略の利点

-

資金とポジションの動的バランスにより、リスクを効果的に管理し、極端な相場での巨額損失を最大限回避できます。

-

市場を頻繁に監視する必要がなく、資金とポジションの比率を調整するだけでよく、操作が簡単で、仕事が忙しい投資家に適しています。

-

パラメータを調整することで、さまざまなリスク選好度を実現し、異なる投資家のニーズに対応できます。

戦略のリスク

-

市場の短期的な変動を捉えられず、利益の余地が制限されます。

-

相場が長期的な一方向の動きを見せた場合、ポジション比率が低くなりすぎて、相場を十分に捉えられない可能性があります。

-

パラメータ設定が不適切だと、ポジション調整が頻繁になりすぎたり、資金の利用率が低下する可能性があります。

戦略の最適化

-

より多くのパラメータを導入することで、ポジションと資金の比率をより細かく制御できます。

-

損切り・利確の原理を組み合わせることで、ポジションが大きい場合に適切に損切りを行うことができます。

-

異なる取引サイクルのパラメータ設定をテストすることで、戦略の適応性を高めることができます。

まとめ

本戦略は、資金とポジションの動的バランスという考え方により、リスク管理の目標を達成しました。他の戦略と比較して、操作が簡単で実装しやすいです。今後、より多くの調整可能なパラメータを導入し、他の戦略の考え方と組み合わせることで、戦略をより完成度の高いものにすることができます。

- 1