シンプルな二重移動平均クロスオーバー取引戦略に基づく

1

Follow

1789

Followers

概要

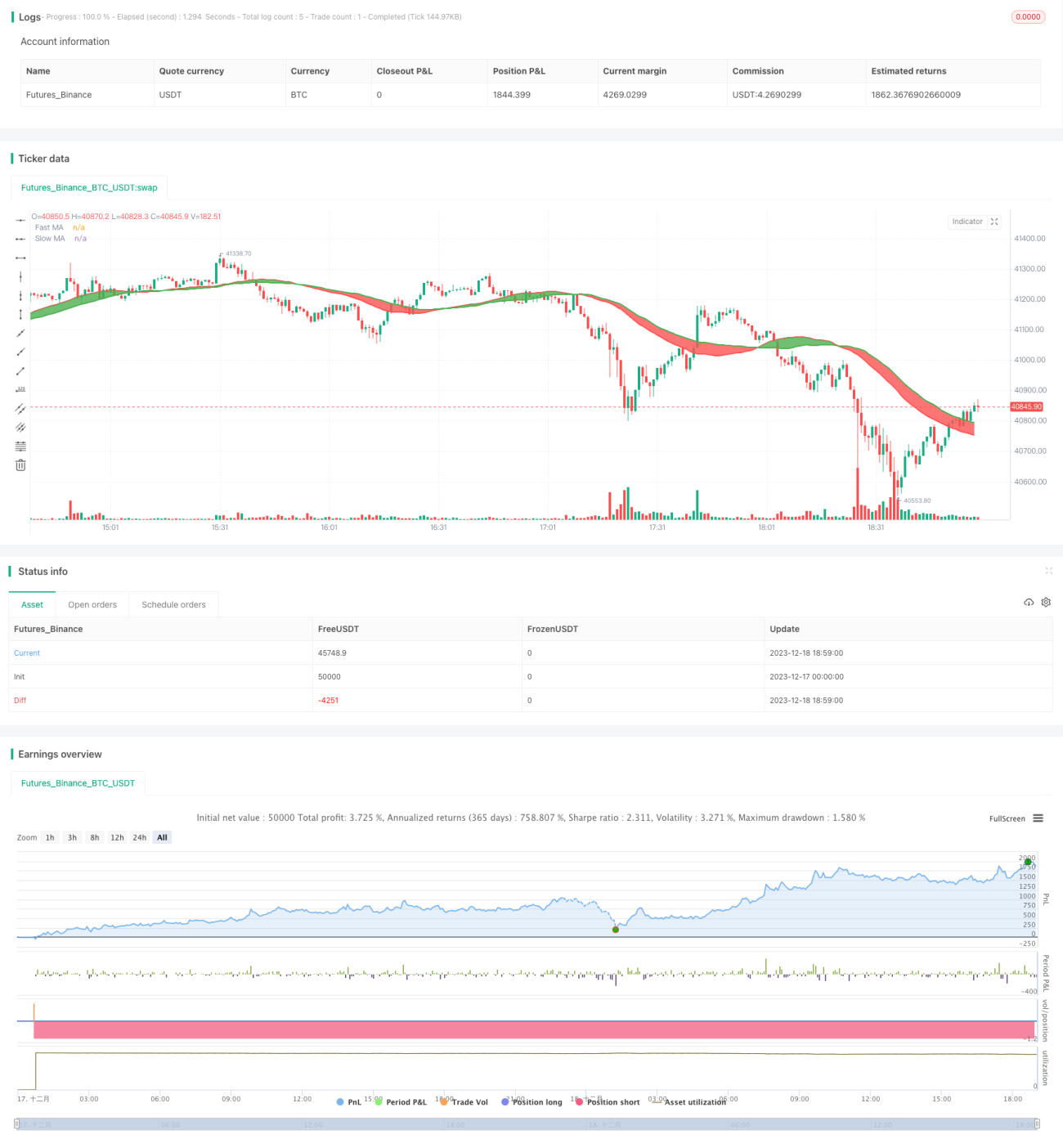

この戦略は,単純な移動平均 ((SMA)) の金叉死叉原理に基づいて設計されている.戦略は,速いSMAと遅いSMAの2つのSMAを使用し,速いSMAが下方から遅いSMAを突破すると,買いのシグナルを生成し,速いSMAが上方から下方から遅いSMAを突破すると,売りのシグナルを生成する.

戦略原則

この戦略は主に2つのSMA指標ラインに依存している.その中,急速なSMAの間は短い設定で,価格の変化をより早く捉えることができる;ゆっくりとしたSMAの間は長い設定で,部分的なノイズをフィルターすることができる.速いSMAが下方からゆっくりとしたSMAを交差するとき,短期価格がより速く上昇し,買入シグナルを生成することを意味する.速いSMAが上方から下方からゆっくりとしたSMAを交差するとき,短期価格がより速く下落し,販売シグナルを生成することを意味する.

異なるSMA周期パラメータを設定することにより,戦略のパラメータを異なる市場環境に適した程度に調整できます. 同時に,この戦略は,裏付けの時間範囲を設定し,歴史的なデータ上で戦略パラメータをテストすることを可能にします.

優位分析

- SMAの基本は簡単でわかりやすいものです

- 調整可能なSMA周期パラメータ,適応性強

- 回測時間範囲を設定して,パラメータを最適化できます.

- 交差方式で信号を生成し,突破信号にフィルタリング作用があり,誤取引を減らす.

リスク分析

- SMA自身は後退しており,ショートラインの機会を逃している可能性がある.

- 傾向の強さを判断できず,信号の効果が不安定になる可能性がある

- SMA周期パラメータが正しく設定されていなければ,誤信号が増加します.

このリスクに対して,以下の措置を講じることができます.

- 適切なSMAサイクルを短縮し,感受性を高めること

- 他の指標と組み合わせたトレンドの強さ

- パラメータ最適化ツールで最適なパラメータの組み合わせを探します.

最適化の方向

- 単一損失を抑えるためのストップ・ロース戦略を強化する

- ポジション管理機構の追加

- 他の技術指標と組み合わせる

- 機械学習アルゴリズムを追加し,動態パラメータ最適化を実現する.

要約する

この戦略は,典型的なトレンド追跡戦略の1つである. シンプルな二均線交差原理を適用し,パラメータを適切な条件で設定すると,優れた追跡効果を得ることができる. しかし,SMA自体には一定の遅れがあり,トレンドの強さを判断することはできません. したがって,実際のアプリケーションでは,他の補助ツールを導入し,指標のポートフォリオを形成し,同時に自動化されたパラメータ最適化とリスク管理手段を補完する必要があります.

Source

Pine

/*backtest

start: 2023-12-17 00:00:00

end: 2023-12-18 19:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//strategy(title="MA Cross Entry & Exit w/Date Range", overlay=true, initial_capital=10000, currency='USD')

strategy(title="SMA Cross Entry & Exit Strategy", overlay=true)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1