1

Follow

1802

Followers

概要

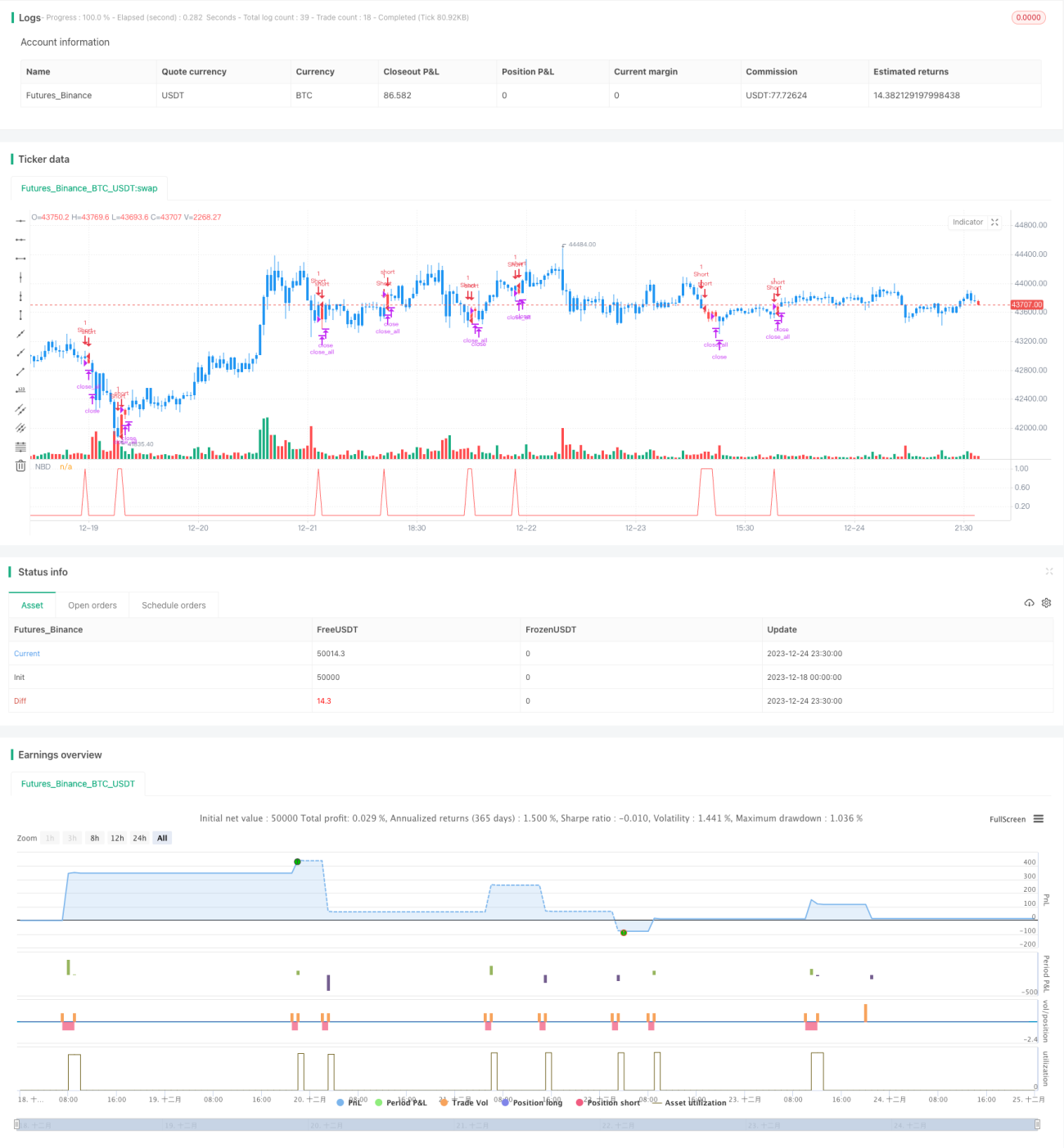

本戦略はテクニカル指標に基づいて市場のトレンドを判断し、連続N本のローソク足が陰線を形成した場合に空売りを行う、短期売買戦略です。

戦略の原理

本戦略では、nCounter変数を用いて連続陰線の本数をカウントします。close価格がopen価格より低い場合、nCounterをインクリメントし、close価格がopen価格より高い場合、nCounterを0にリセットします。nCounterが入力パラメータnLengthに達すると、連続N本の陰線が出現したことを示すシグナルC2=1が出力されます。

シグナル発生時にポジションを保有していなければ空売りを開始し、既に空売りポジションを保有している場合はそのまま保持します。エントリー後、pospriceでエントリー価格を記録します。エントリー価格を基準に、利確条件と損切り条件を設定します:価格が利確ポイント(エントリー価格+入力パラメータtakeprofit)に達した場合は決済してリセット、価格が損切りポイント(エントリー価格-入力パラメータstoploss)に達した場合も決済してリセットします。

優位性分析

本戦略の主な利点は以下の通りです。

- ルールがシンプルかつ明確で、理解と実装が容易。

- パラメータをカスタマイズ可能で、様々な市場環境に柔軟に対応。

- 利確・損切りメカニズムを採用し、リスクを効果的に制御可能。

リスク分析

本戦略の主なリスクは以下の通りです。

- 連続N本の陰線がトレンド反転を完全に確定するものではなく、偽のブレイクが発生する可能性がある。N値を適宜調整するか、他の指標と組み合わせて検証する必要がある。

- 利確・損切りの設定が不適切だと、早期離脱や損失拡大を招く恐れがある。市場の変動度に応じて妥当なパラメータを設定すべき。

最適化の方向性

本戦略は以下の観点から最適化が可能です。

- トレンドフィルターを追加し、不明瞭な市場での短期的な調整を誤認識するリスクを低減。例えば移動平均線などの指標を用いて全体トレンドを判断する。

- 出来高による検証を追加。例えば出来高の増加によりトレンド転換をより確実に確認できる。

- 利確・損切り戦略の最適化。例えばトレーリングストップや比率ストップなどの手法を用いて、損切りをよりインテリジェントにする。

- 機械学習手法によるパラメータ最適化。nLength値をリアルタイムの市場変化に応じて調整可能にする。

まとめ

本戦略は終値と始値の大小関係から短期的なトレンドを判断し、連続N本の陰線を検出した際に取引シグナルを生成します。戦略はシンプルで直感的、パラメータ調整可能、利確・損切りメカニズムを備えており、ノイズ取引の一部をフィルタリングできます。ただし、偽シグナルのリスクも存在するため、他のフィルター指標と組み合わせた最適化が推奨されます。パラメータ調整、リスク管理、モデル最適化を通じて、本戦略は非常に実用的な短期選択ツールとなり得ます。

Source

Pine

/*backtest

start: 2023-12-18 00:00:00

end: 2023-12-25 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/02/2020

// Evaluates for n number of consecutive lower closes. Returns a value Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1