シンプルな低買い高売り戦略

概要

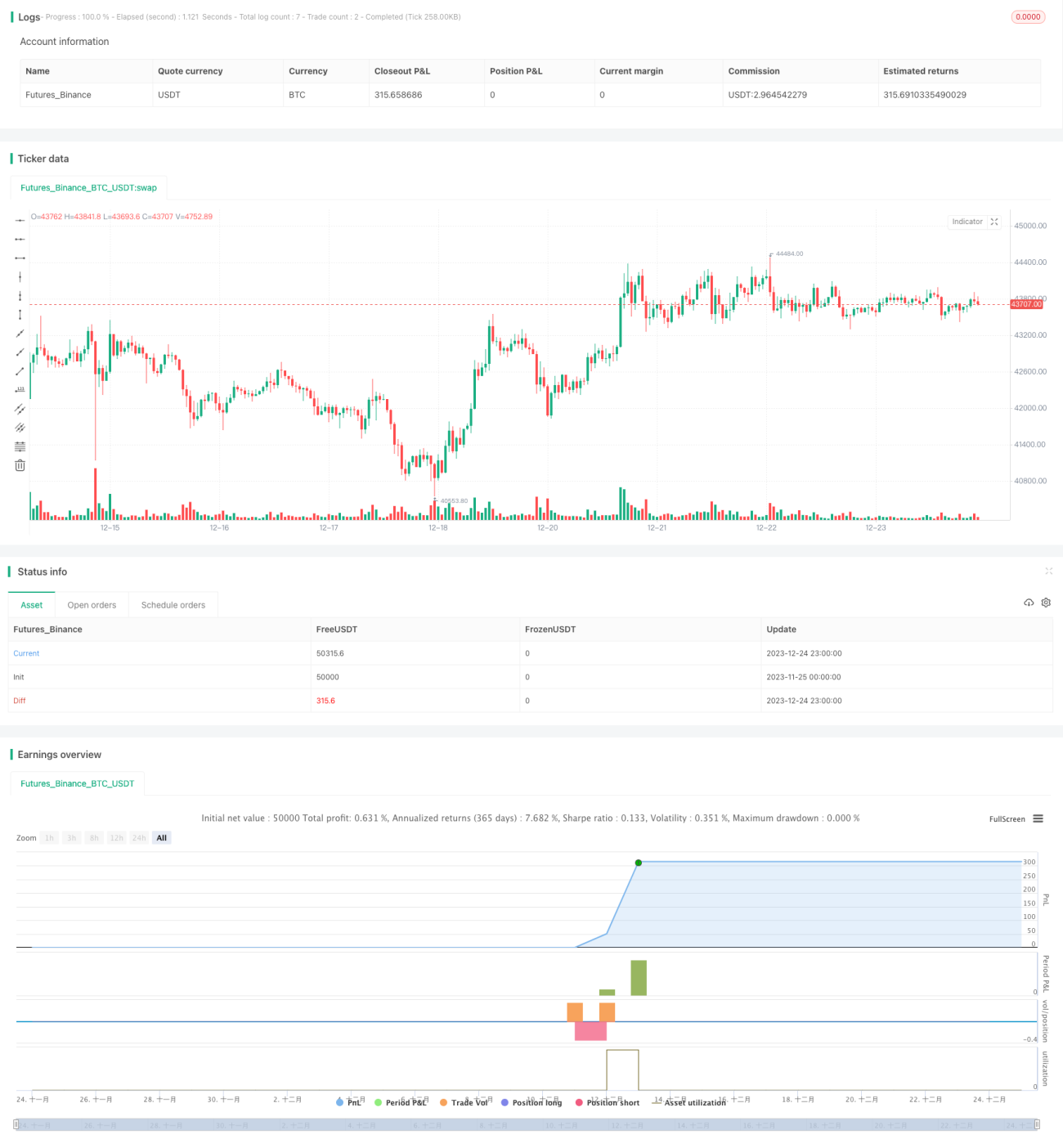

安値買い高値売り戦略は、非常にシンプルながら効果的な長期取引戦略です。この戦略は、暗号通貨が大幅に下落した後に自動的に買い、上昇が設定目標に達したら売ることで、市場の大きな変動時に利益を得ることを目指します。

戦略の原理

本戦略の核心は、指定されたルックバック期間における暗号通貨の騰落率を計算し、市場が大幅に下落したかどうかを判断することです。直近の一定期間で暗号通貨の価格が設定された閾値を超えて大幅に下落した場合、市場が極度の恐怖状態にあると見なし、戦略は自動的に買いを行います。さらに、本戦略にはストップロスと利益確定ポイントが設定されており、価格がこれらのポイントに達した際に自動的に損切りまたは利益確定を行います。

具体的には、本戦略は trailing_change 関数を使用して、指定されたルックバック期間における暗号通貨の全体の騰落率を計算します。直近の inp_lkb 本のローソク足において、暗号通貨の騰落率が設定パラメータ dip の負値を下回った場合、これが買い条件に合致する大幅な下落です。このとき、バックテストの時間枠内で、戦略の買いポジション開設がトリガーされます。

買いポジションを開設した後、本戦略は価格変動をリアルタイムで追跡し、2つのエグジット条件を設定します:(1) 価格が仕切り価格の (1 - ストップロス比率)% を下回った場合、ストップロスによるポジションクローズがトリガーされます;(2) 価格が仕切り価格の (1 + 利益確定比率)% を超えた場合、利益確定によるポジションクローズがトリガーされます。

優位性分析

本安値買い高値売り戦略の最大の利点は、非常にシンプルで実行しやすいことです。複雑なテクニカル指標は必要なく、直近の一定期間の騰落率のみで市場状況を判断するため、取引初心者に最適です。同時に、安値買い高値売りは長期的に有効な戦略でもあり、特に暗号通貨のような高ボラティリティ市場では、このような逆張り戦略が長期的な利益を得ることができます。

また、本戦略はストップロスと利益確定設定に対応しており、個々の取引の損失を効果的に抑え、一部の利益を確定できます。これにより、本戦略はリアルトレードにも適しており、たとえ市場が大きく不利な変動を経験しても、損失を許容範囲内に抑えることができます。

リスク分析

本戦略の主なリスクは、市場の反転のタイミングを特定できないことです。相場がさらに下落し続けて反発しない場合、仕切りで買い建てたポジションに大きな含み損が生じる可能性があります。そのため、ストップロスポイントの設定が極めて重要です。ストップロスが広すぎると、1回の損失が非常に大きくなる可能性があります。

もう一つの注意すべきリスクは、相場が激しく変動した場合、短期間でストップロスまたは利益確定条件をトリガーする可能性があることです。これにより、追加の取引コストが発生する可能性があります。特に相場が激しく変動する場合、短期間で連続して複数の利益確定とストップロスがトリガーされることは珍しくありません。

上記のリスクに対処するため、より長いルックバック期間を設定し、買いシグナルをより安定かつ信頼性の高いものにし、変動中の偽のシグナルをフィルタリングすることが考えられます。また、取引のクーリングオフ期間を設け、ポジションクローズ後しばらく新規ポジションを開かないことで、価格変動による取引頻度の過多を効果的に低減することもできます。

最適化の方向性

本戦略にはさらに最適化の余地があり、主に以下の点が考えられます:

-

ストップロス・利益確定パラメータの動的調整。市場のボラティリティに応じてストップロス幅と利益確定幅を動的に調整し、市場が恐怖状態にあるときはストップロス幅を緩やかにし、相場が好調なときは利益確定幅を適度に引き締める。

-

複数の要素を組み合わせて買いタイミングを判断。直近の騰落率に加え、出来高の変化などの他の要素を導入し、より信頼性の高い反転シグナルを特定する。

-

再エントリーの仕組みを追加。ストップロスまたは利益確定後、一定の再エントリー戦略を設定し、新たな反転機会が訪れた際に再度買いを行う。

まとめ

本安値買い高値売り戦略は、全体として暗号通貨のような高ボラティリティ市場に非常に適しており、市場反転の機会を捉えると同時に、ストップロスと利益確定でリスクをコントロールします。この戦略は非常にシンプルで理解・実装が容易であり、取引初心者に最適です。さらに最適化を進めることで、より安定した戦略パフォーマンスを得ることができます。総じて、安値買い高値売りは推奨できる長期取引戦略です。

- 1