ダイナミックサポートレジスタンスバンドに基づくトレンドフォロー戦略

1

Follow

1802

Followers

概要

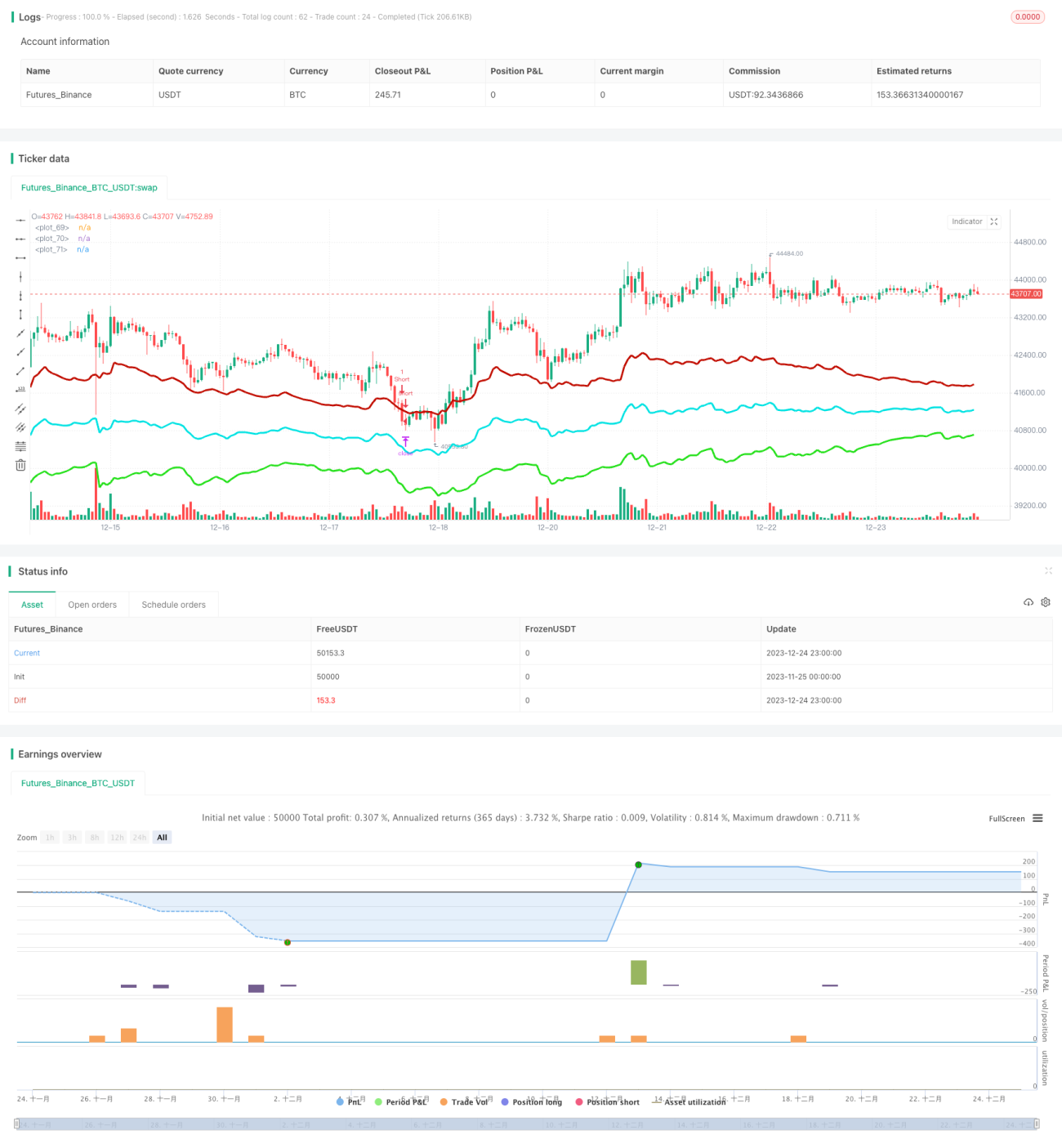

本戦略は、直近一定期間の最高値と最安値を計算し、現在の価格と組み合わせて動的な中心線を形成します。その後、最近のボラティリティに基づいて赤色の下降チャネルと緑色の上昇チャネルを生成します。これら3本のチャネル線が取引可能なレンジを構成します。価格がチャネルの境界に近づくと逆方向の取引を行い、中心線まで戻ることで利を得ることを目的としています。同時に、戦略内部にはトレンド計算が含まれており、トレンドに逆らう取引をフィルタリングし、大きなトレンドに打ち砕かれるのを防ぎます。

戦略の原理

- 直近N期間の最高値と最安値を計算し、現在の終値と組み合わせて動的な中心線を形成します。

- ATRと乗数に基づいて動的なチャネルバンドを生成し、バンド幅は市場のボラティリティに応じて変化します。

- 価格が下のチャネルラインから反発したときにロング、上のチャネルラインから反発したときにショートします。

- 利食いと損切りのロジックを持ち、中心線に戻った時点で利益確定を目標とします。

- 同時にトレンド指数を計算し、トレンドに沿わない取引をフィルタリングします。

優位性の分析

- チャネルラインの位置が動的に変化し、市場のボラティリティをリアルタイムで捉えることができます。

- 順張り取引の確率が高く、トレンドを捉えやすいです。

- 損切りロジックにより1回の損失をコントロールできます。

リスク分析

- パラメータの最適化が不適切だと過剰取引につながる可能性があります。

- 大きなトレンドの中で逆張り取引を完全に排除することはできません。

- チャネルラインを一方的に突破した場合、そのまま動き続ける可能性があります。

最適化の方向性

- チャネルラインのパラメータを調整し、異なる銘柄の特性に適合させます。

- トレンド指数のパラメータを調整し、順張りの確率を高めます。

- 機械学習の要素を追加し、パラメータを動的に最適化します。

まとめ

本戦略は主に市場のレンジ相場の特性を利用して利益を得ます。動的チャネルで価格の反転ポイントを捉え、トレンドフィルターを組み合わせることで、逆張り取引を効果的に活用しつつリスクをコントロールします。鍵となるのはパラメータの調整であり、チャネルラインが価格をリアルタイムで追跡しつつも過敏になりすぎないようにする必要があります。また、トレンド指数も適切な期間を選択しなければフィルター効果を発揮できません。本戦略は理論的には順張りで損切りも備えており、実際の運用においてパラメータの最適化により良好なリターンを期待できます。

Source

Pine

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Strategy - Bobo PAPATR", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1