ダブルファクターコンビネーションリバーサルとインクリメンタルインジケーター戦略

1

Follow

1802

Followers

概要

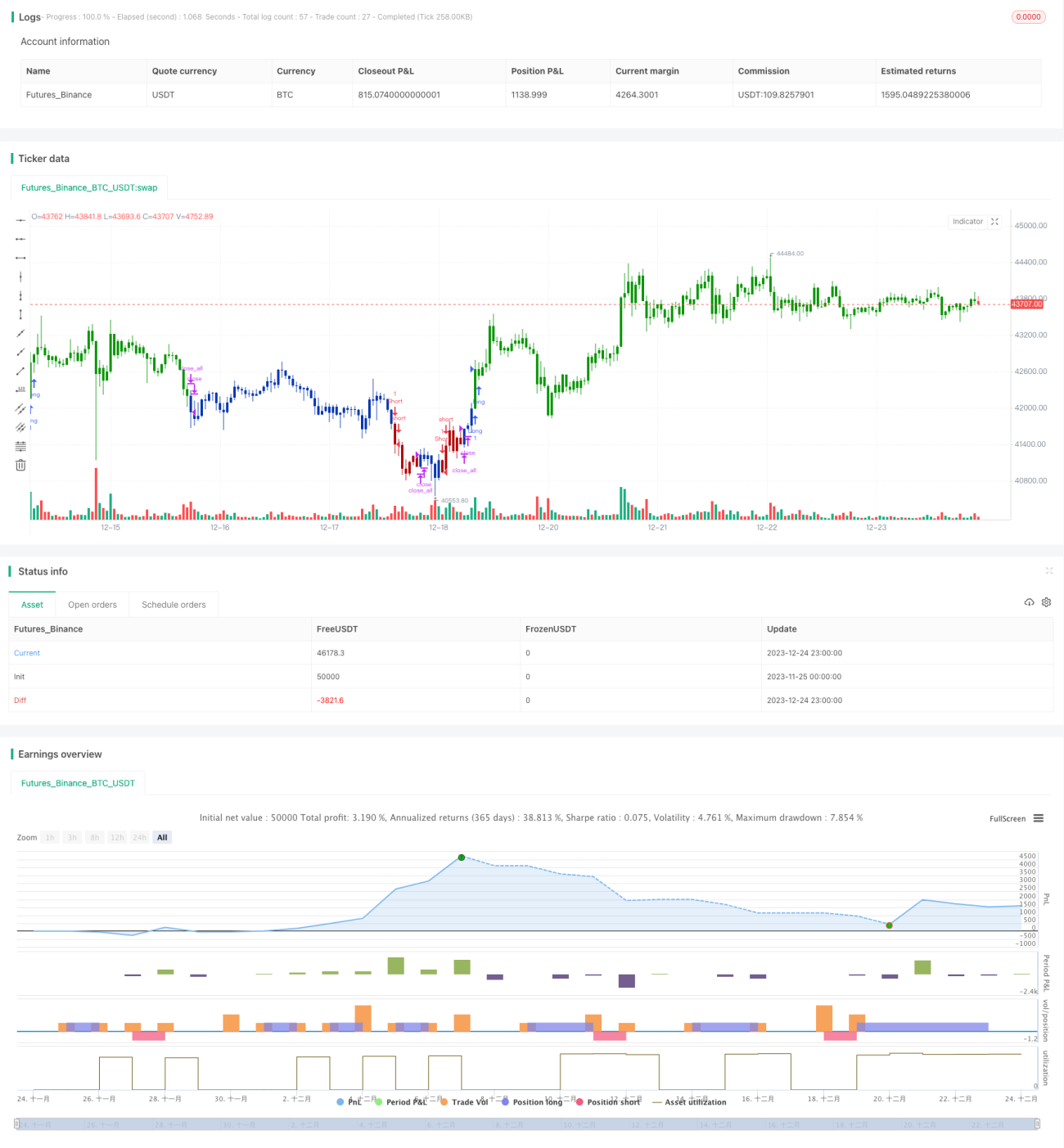

本戦略は二重因子モデルに基づく組み合わせ逆張り取引戦略です。123パターン反転と増分指数の二つの因子を統合し、戦略シグナルの加成効果を実現します。二つの因子が同時に買いまたは売りシグナルを発した場合のみ、本戦略は対応するロングまたはショートを行います。

戦略原理

123反転因子

この因子は価格の123パターンに基づいて動作します。前二日の終値が「低→高」の関係にあり、かつストキャスティクス指標が50未満の場合、ボトム反転シグナルと判断してロングします。前二日の終値が「高→低」の関係にあり、かつストキャスティクス指標が50超の場合、トップ反転シグナルと判断してショートします。

増分指数因子

この因子は価格変動幅の増加または減少に基づいてトレンド反転を判断します。変動幅が増加すると指数は上昇し、減少すると指数は下降します。指数がある閾値を上抜けたとき売りシグナル、下抜けたとき買いシグナルを生成します。

二つの因子が同じ方向のシグナルを発した場合にのみポジションをオープンし、戦略の収益を実現し、単一因子による偽シグナルのリスクを回避します。

優位性分析

- 二因子モデルにより、価格パターンとボラティリティ指標を組み合わせ、シグナルの精度を向上

- 123パターンで局所的な極値を判断し、増分指数で全局的なトレンド反転ポイントを捉え、相互補完

- 二因子が同方向シグナルを発した時のみポジションを開くことで、偽シグナルを効果的にフィルタリングし、戦略の安定性を向上

リスク分析

- 二因子が同時に誤ったシグナルを発する確率が存在し、損失リスクをもたらす

- 反転失敗の確率が存在し、損失を制御するためにストップロスを設定する必要がある

- パラメータの最適化が不適切だと過学習を引き起こす可能性がある

トレーニングセットの拡大、厳格なストップロス、多因子組み合わせフィルタリングなどの手段によりリスクを低減できます。

最適化の方向性

- より多くの価格指標とボラティリティ指標の組み合わせをテスト

- 機械学習モデルを追加してシグナルの質を判断し、動的にポジションを調整

- 取引量やボリンジャーバンドなどの因子を組み合わせて、さらなるアルファを発掘

- walk forward 法を用いてローリング最適化を行い、ロバスト性を向上

まとめ

本戦略は価格パターンとボラティリティ指標の二つの因子を組み合わせ、二因子が同方向シグナルを発した時のみポジションを開くことで、単一因子による偽シグナルのリスクを回避し、戦略全体の安定性を高めます。しかし、二因子が同時に誤ったシグナルを発するリスクも一定確率で存在します。トレーニングセットの拡大、ストップロスの設定、因子組み合わせの最適化などの手段により、戦略のパフォーマンスとリスク調整後リターンをさらに向上させることができます。

Source

Pine

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/02/2021

// This is combo strategies for get a cumulative signal. Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1